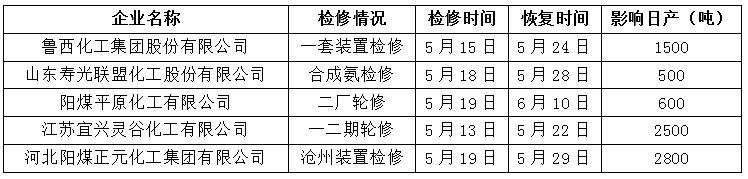

�@һ݆���������������飬��5�³����m�������д���r�g�������^��I��r���Ј��r�������100-150Ԫ/�����ҡ�Ŀǰ�ăr��ˮƽ���A�ڵ��r���R���������ֳ��F�����Եęz�ޣ����������ܷ����ֹס��

�D1 ɽ�|���س��S�c�R���Ј��r���߄݈D

��Դ��¡���YӍ

��Դ��¡���YӍ

�ͮ�ɽ�|�^�Ͷ˳ɽ��r����1900Ԫ/��ˮƽ��ɽ�|�����K���ӱ������ϵ^�z����I���ӣ���¡���YӍ�{�飬���w���±���

���ڇ��������z����Iһ�[��

��Դ��¡���YӍ

��Դ��¡���YӍ

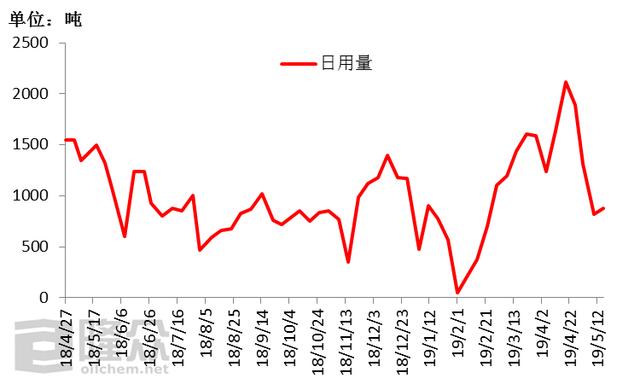

�������ܵ������ծa����15.26�f�������㣬�������ڏͮa�ˌ��ĺ͌�������W�S���`ʯ��ú���տ��a���s��4200�����ң����ս��������ӵęz����I���A��Ӱ푮a��4000�����ң��������`��������Ӌ���ڃȣ�����ô���ܵ��ծa���߀����15�f�����ϵ�ˮƽ���mȻ�@���ծa������Ҫ����ȥ��ͬ�ڣ������ڮ�ǰ�Ј����ԣ��̕r�ծa�IJ�������Ҳ���ǽo�������Ј�����Щ�S����֧�Ρ�

�����mȻ�ИI�ծa����څ�ݷž����r��ˮƽҲ��u���F�����������S����攵������ӆ����r�����I����lչ�s���M���⣬���D2���D3څ��׃����

�D2 ����������I��������߄݈D

��Դ��¡���YӍ

��Դ��¡���YӍ

�D3 �R�ʘӱ��ͺϷ���I�����������߄݈D

��Դ��¡���YӍ

��Դ��¡���YӍ

�D2��ʾ��������I���������50�f������ȥ��ͬ�ڸ�һ�����ң��Ҏ��߀������څ�ݣ�ͬ�r�S�ҵ���ӆ����r����������һ���ԃ�2-4�յ�ˮƽ���£��ٔ���һ�����ϵĈ���ӆ�Σ�Ҳ���Ǯ�ǰ�S�ҵĮa�N�扺�����@��

�D3���I���棬���ΏͺϷʵ����a�S���r�g���ƣ��_�������������������m�A���Ե��½���Ȼ����6�·��Ժ�S��һ������ƽ�����c�����Ȝp�������ˮƽ����S�����t���S����ػ����������������ӣ��M��һ�������A�Ρ�

���ĕr�g������5����Ѯ���r�IҲ���M���ļ��÷�������һ��֮���������ĕr�ڣ���Ŀǰ���m��7��ǰ���r�I���������������r�g���B؞���Ҹ����^�����݆���M�У�ͬ�r���������R�p�ٺͱ������څ�ݣ����������Ɲq�����y�Ⱥܴ^���Ե�С������ܕ��С����������^�µ��³�߀�������ræ���g��������ֻ����������֧�����á�

��ô�C�ρ������̕r�������½��������_����������»��ٶȣ����������沢�o���@������֧���c������ֹס�y���^������ֻ���^�m�ȕr�g���ƣ������^�r�I�R���÷ʼ����B�ӹ��I���̼ҵ���ُ������ײ�խ�����ӵ�С���顣