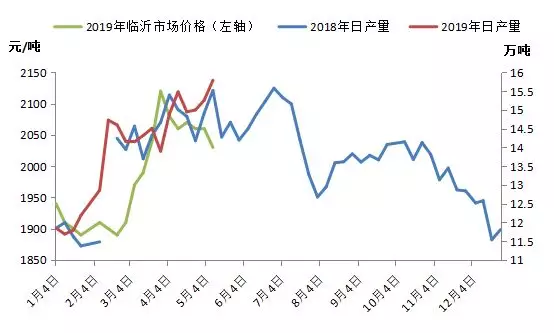

�D1 ������I(y��)���S���r�߄݈D

��Դ��¡���YӍ

����������Ј����܉��ڸ��_���Ļ��A(ch��)�ϱ��ָ߃rλ��������������ĵ�λ������3�³������÷ʽY(ji��)���������M��һ�����c���S���r���M���»�ͨ����֮�������ʎ���ߵ͡��@һ��̽������ʼ��5�³���4�µ���I(y��)��һ�����Նγ�������߃r�����(sh��)�����ڽY(ji��)�����S���l(f��)�\���������ӣ��r���_ʼ���䣬���ϟo��ӡ��(bi��o)���_���ʸ�λ���Ј��y�Ԉ�ͦ��

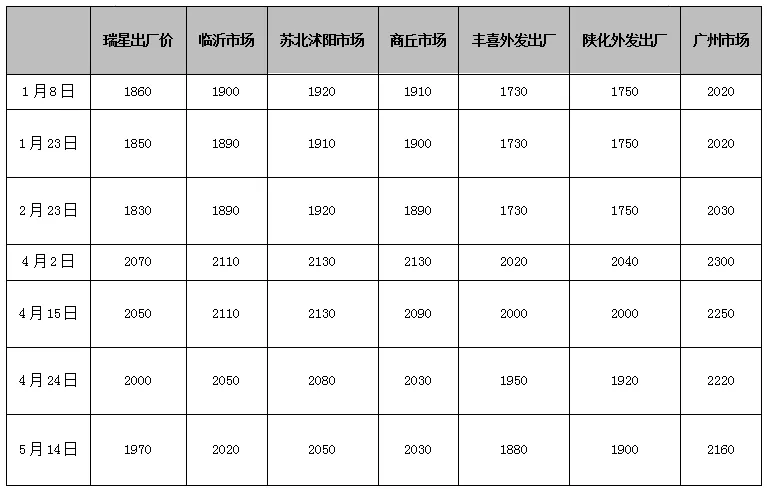

�D2 �ծa(ch��n)���c�R���Ј��r�ȈD

��Դ��¡���YӍ

�ı���һ��5��13�գ��_ʼ������(n��i)�����Ј����M����һ���µĹ�(ji��)�c��ɽꃅ^(q��)���ӆΡ���(n��i)�ɹŃr�����ߵͼ�(li��n)�������e��I(y��)�r�����ԇ̽�Գ��r��Ȼ���Ј������I�Σ��Q(m��o)���̎hȻ���ӣ��Ј��������ʡ������Ј��Ƿ��^�m(x��)�»��������ǹ��c��С���J(r��n)����ԏ������c�M�з�����

���^(q��)��r�ȱ�

��Դ��¡���YӍ

1������(y��ng)���棬�ɈD����¡���YӍ5��10�����y(t��ng)Ӌ�ĵ��ծa(ch��n)��̎�ڽ�����ĸ�λ��Ŀǰ��I(y��)���_��ʾ�Йz��Ӌ���IJ����࣬������(sh��)�p�������ɹ������£����ܲ��ֹ��ϙz����I(y��)�ѽ�(j��ng)�֏�(f��)���a(ch��n)�������m�����Sϲ����ɡ����塢�W�S���ծa(ch��n)�����Ӽs6400������������Ӌ���z����I(y��)��������ƽԭ����Ԫ���|��ȣ����ܕ�����Ѯ�M�Йz�ޣ�Ӱ��ծa(ch��n)����7000������˵������_�������ڸ�λС���{(di��o)����

2�������棬Ŀǰ��ֵ�÷ʅ^(q��)��H���ϼ��½��^(q��)�V���ѽ�(j��ng)��β���K��A���ڂ���A�Σ��ӱ�ɽ�|�ȅ^(q��)���r(n��ng)������r�ա�����Ŀǰ���»������У��r(n��ng)�I(y��)�������ڂ�ʣ�����(sh��)���������R��֮�r��ُ�����I(y��)������(f��)�Ϸ����z��S�����ُ��֧��������ݣ���Ҳ����ƽ��(w��n)��Ŀǰ�����^(q��)���������I(y��)��؛֧�Ρ�

3�����H���棬�҇��r�����f��λ����5��1�չ�����ӡ���И�(bi��o)�У����y��܉��Ŀǰ���H�Ј��_ʼ�ߵͣ����ʵ̓r؛�_���Ј����Һ�������֧�����ݣ��Ј���w�^�鱯�^�����H�е��߄�����(n��i)�đB(t��i)��һ��Ӱ푣����������»��ć���(n��i)�����С�

������w�������_�����㹩��(y��ng)��λ��������ƣܛ���Ј����y�з��D(zhu��n)������(j��ng)�N�̎��ܵͣ��Ҳ����ѽ�(j��ng)�Ղ}�ȴ�ُ�I���@��Ψһ֧���Ј������á�����I(y��)���棬���l(f��)���ѽ�(j��ng)�����ģ�Ŀǰ�������l(f��)��5-7�죬������I(y��)���ԉ������@Ҋ�q���������������g���Q(m��o)���̶����۹��^ҕ���ȴ��Ј��Mһ���ߵ͡�