�����YӍ ����^��

��/���o

|

�D1��������ɽ�|�^����S���r�߄݈D

���ψD�ɿ��������r���Ա��µĵڶ������_ʼ����һֱ���ݷ��������ֲ�ǰ�����g�m��С�����ӣ�������������������r��ֻ�����q��ԭ��o�ǎ��c:

1������e��ѩ�����K������I��؛��ʹ�����\�y�У��ڛ]���������r�£���r���l���ء��S�Ҏ�治�����ӣ��N�ۉ���������

2���r�I�]���o��ͬ�r�����I����Ҳ���^�p�١��ͺϷ������Ј����Ӿ��������ڸ߃r�����أ��ͺϷ���I�^���|����ُ�e�O��Ƿ�ѣ��Ҳ��ֵ^�ͷ���I�����p�����������������Ȼ��@���䷽����ُ���t�����ˡ�

3�����ϴεĴ���Ҏģ��ѩ֮���ٷ�����У�Σ��Ʒ܇�v������Һ�������ܲ�����Һ���������������ӣ����ُS�Ҳ����ь�Һ���D�������a���������aؓ�ɣ����c��ͬ�r����^�IJ����ޚ�������I���^�_܇�������ص��ԕr���_���������Ј�������֪�ˡ�

���^���ܵ�һ���ٷ���������ؽ��־���ʲô�r����ܴ�����?

1���������D�ã��\ݔ��ͨ�������γɽ������������֏S�ҽ���ǰ���A��֧�Σ������gú�r���{���������YӍ�O�y:����֮ǰ���o��ú�������Ñ��S���^�ߵIJ�ُ�e�O�ԣ�����֧�����ڣ������םq�y�������Ј�ͦ������;���r��߀δ�����ò�����Ƚ��r���ε���r���S��ͦ�r��Ը�^�⡣

2���ٿ�Һ���Ј�:

|

�D2 ����Һ��ɽ�|�^����S���r�߄݈D

Һ���Ј���S���ܷŰ�����r�p�٣��Ј�؛�o�r�P�����e�^����3000���P;��ɽ�|��������������3230-3260Ԫ/������������2990-3270Ԫ/��������������3560-3690Ԫ/��;���ڃr���^��ϲ�ˣ��������؏S���D�uҺ�����Ű��������Lڅ�ݡ�

|

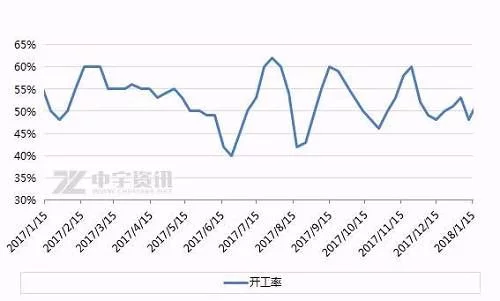

�D3 �ͺϷ��b���_�����߄݈D

3�����ڏͺϷ��_��ʼ�K̎�ڵ�λ��������yӋ��49%��ǰ����Ȼ���ޚ��Ӱ����ڣ��A�С����ϵ���I�_����δ�֏ͣ�����������ѩ��⣬�l�\������������С��I�x��ͣ܇�����A�|�ȵ^�h���������p���ʶ�Ҏģ��I�_��ؓ��Ҳ�y�����@�������AӋ���ڃ��ԾS����5�����ҡ�

4�����⣬��15�գ��l��ί��12���T�°l���P������2018�괺���������a�����̓r��������֪ͨ����Ҫȫ�����ϻ������a���ӏ��\ݔ�����J֧�֡����õ��������{�صȡ���l�]���ʵ����̘I������{�����ã����Ҍ��Ӱ���550�f�����ʵ����΄�(2����Ч)��֪ͨ����Ќ���������a�����������^��I���������ڮa�N�������L���Լ��ŷŘ˜���ߎ����ļ��ж����������ĵİl�����ӄ��Ј����ӣ����ҵ���������ӌ��Ј��ǂ����ã�����a���������ã����еĴ�����܁��R?

�C��:

| ������ | Ŀǰ��r | �ӷ��� |

| ���� | �ϳɰ��Ј����ã�����������I�D�aҺ�� | ���� |

| ���� | �ͺϷʃr��Ӹߣ��_����λ | ���� |

| �_�� | �ޚ���I��δȫ���_܇�������_����̎��λ | ���� |

| ���� | �r���嵭�� ���I�S���S�ã����ֵ^����N���p�٣���S��ǰ�ż١� | ���� |

| ���� | 12���T:���ϴ����������a�����̓r��ú̿�F·�\�M�ϝq | ���� |

Ŀǰ�����r��С�������ͬ�r���^�����r�Ľ��N���ҙC������;�����l�������������Ӱ�;������Ϣ�Q�����µף�ӡ�Ȍ��ٴΰl���Иˣ��Õr�������Ј������ΑB����������;���x����߀�в���һ���µĕr�g��������Ѯ�̼һ��Ђ�ʣ����ܰl�\֮�_���S�����N������Ϣ�Ă��������ؽ��ֵľ��挢����Ѯ�����ơ�