��ӡ����һ݆�����M���И˰l�����������U�ˣ�������������������f�����õ��˵تz���O�߷��D���ԡ�����Ϥ�U��ǰ�������������c�И˵Ĕ���Ҳ���ڶ���ʮ�f�����ң���ôҲ���Dz�������ć����ծa������ľ�Ӱ���ȫ�ֵ�׃����?��:�ǵ�!

���ȿ����H�r���׃��

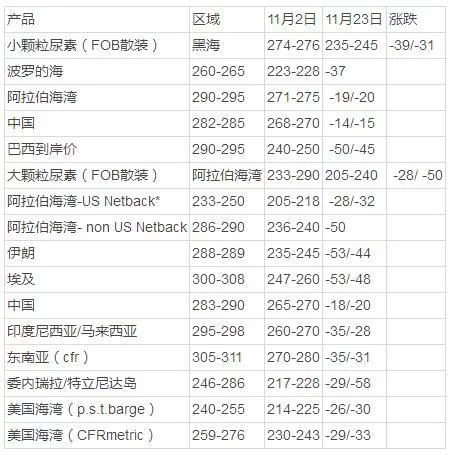

��1�����H��Ҫ�^11�³�����Ѯ��С�w�������r��q����(��λ:��Ԫ/��)

��ô����ҲҪ��ˆ�?��ӡ�ȏU��ǰҲ�����³�������������Ѯ�����H��Ҫ�^�ăr������لt����ʮ��Ԫ/�������t��ʮ��Ԫ/���������dz��m��������څ�ݡ�������mȻ�r��Ҳ��һ�����������������������ʵȵĹ��������ӣ��Լ��Ј���Ҫһ��������Ʃ��ӡ���ˣ����Բ��ٝ��ڵ��������^�m���tُ�I��

����֮ǰ���F���c��ƣ�ֻ���^څ���������͞���!

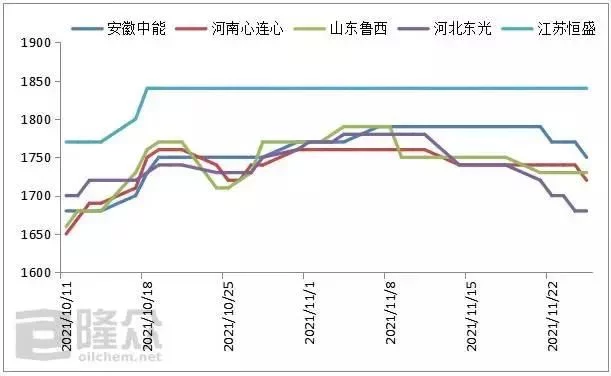

�D1��2017��10-11���������^���S�r���߄݈D

��2�����ڇ�����Ҫ�S�Ҽ��Ј��r��׃����

��ů�����R�����^�p�aͣ܇!��ȇ��H���m���@�Ե��»����飬���ȵı��F�����ǜغ;������еđB�ݡ�����Ҫ�^�r��������^��Ԫÿ������������ʮԪÿ�����¡�����ͬ�ӣ�ȱ���L��˵ą��������w�Ј�̎�ڽ��֡������B�����Ҳ�����ʿ����߀���ԅ������H��������팦�����Ј������Дࡣ�����ծ�ǰ�ć��H�r�����������Ŀǰ��CFR250��Ԫ/���酢�����Ж|�r��FOB230��Ԫ/�����Ї���FOB�r��߀Ҫ���ͣ�������ȳ��S���ܲ���1400Ԫ/������ô߀�Ѕ��c�ͿɅ����ı�Ҫ�Ԇ�?��Ӌ����Ҫ���r�h�x���H�Ј�һ�Εr���ˣ�Ҳ���LJ��ȇ��H�İlչ������ֻ�����Ŀǰ�ѽ����E��ʬF��

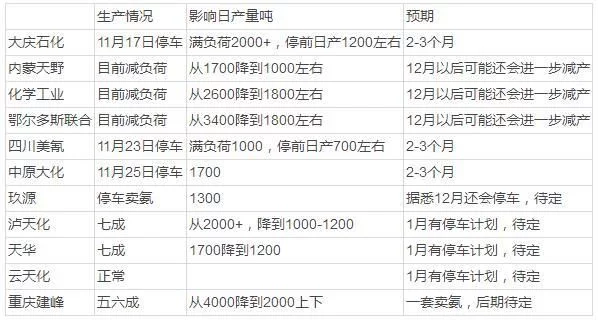

��3�����^ͣ܇�p�a��Iһ�[��(��λ:��)

�������P�������:���ڭh��������Ҫ�������Ƅӱ����^��Ҏģ��ú�Ě⡱��ȫ�����б�������ӱ���ɽ�������ɵȽ�20��ʡ���C����ú�Ě⡱���P���ߣ���2+26�����ж���ȡůȫ���ú������걱����ú�Ě⡱�����Ŀ�����_351����������깤������5�����ϣ�ɽ�|ʡ������ú�Ě⡱�����Ñ�40�f�����ӱ����ء�ú�Ě⡱ʩ����鹩�������˾���ú�Ě⡱�����I��ú�Ě⡱ͬ�Ӱlչ���ţ���ɽ�|������������ȫ�yӋ��ԓʡ�Ǿ�����偠t��ú�Ě⡱�����Ú������^800�f������/�ա����ā������AӋ����ȫ����ú�Ě⡱��������100�|���������ϡ����ڇ����������齩�֡������������g�����^��I�_ʼ��m�pؓ�ɣ��в�����ǰͣ܇��߀�в�����Ϣ���������w��r���3��ʾ��

��ô������Ȼ��Ĺ����o��������څ�����ڣ������˱����^����������Ȼ���������I�����Ҳ�������ߵİ������{�����a���߸�����r����ؓ�ɣ��@��һ��ֱ�������ˇ��������ИI���_���ʡ�

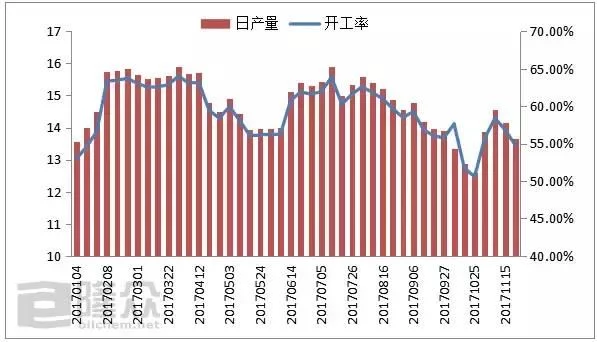

�D2��2017����������ИI�_�����߄݈D

��¡���������yӋ�@ʾ��2017��11�µ����܇��������ИI�_����54.77%���^��Ѯ�½������Ă��ٷ��c���ծa������13.65�f�����@�������mȻ������ȵ����ˮƽ����Ҳ��̎��ƫ�͵�λ�á���ôᘌ��@��������Ϣ����֮����ij������R�rС��һ���գ�Ӱ푽��f���Įa��������ԭ�����ݟo�^�ć������飬����˕��rڅ��ƽ���B�ݣ����Ҿֲ�С�������������w�F�������Ҫ�@���g�m�������ģ������m���M����(�����ѽ���ǰ�Є�)����Ȼ�@�r������Щ���ˣ����һ����Ϣ�l�ͺ�C���ͽ����ˡ�

�����ֻص����}���������鷴�D?�ʹ˔[Ó�����ˆ�?�P�߾Ͷ��Ո�̡���ԃ���ó���ŽYՓ��һ����֮߀���硣������ǰ�H�����ʵ��ǹ����ˣ�������Ӱ������߄ݵ���һ��--�����棬߀̎��ģ��ɿɵľ��棬���ҳɱ���Ҳ�����ߵ�Ӱ��£��������Ʉ�֮�ݣ�����һ���ͮ�ǰ�������w�F�����Ժ�����֮���Ͷ��ڵ����������ڵIJ������]�д�K���ʹ���ǰ���Ҫ��ʶ��ԣ�Ҳ�����x��һ�����m�ęC����������Ҫـ�������飬߀�����T������棬��������Ĺ�����ܕ��ǂ�ƽ��B��Ҳ���y�f!