�����ԁ���ú̿��ԭ���σr�����µ��������ИI(y��)�a(ch��n)���^ʣ�̶��M(j��n)һ���ӄ������خa(ch��n)Ʒ�r��ʆ�߅�µ��B(t��i)�ݡ�����(n��i)�����ИI(y��)�a(ch��n)���^ʣ��(y��n)�أ�δ����Ȼ�Юa(ch��n)����m(x��)Ͷ�a(ch��n)���ڸ������ҵ��Ј��h(hu��n)���У����гɱ���(y��u)�ݺ;߂�a(ch��n)�I(y��)�һ�w��Ҏ(gu��)ģ����I(y��)���д��m(x��)�ԡ�

��������2012��ף��҇��������a(ch��n)��I(y��)175�ң����خa(ch��n)���_(d��)7148�f������2012��ׇ���(n��i)���خa(ch��n)����3003.83�f�����a(ch��n)�ܴ���^ʣ��

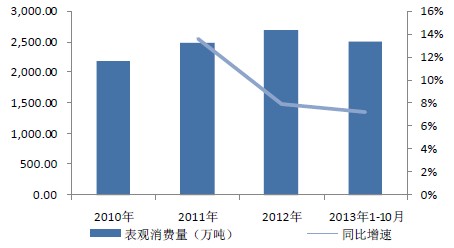

�D1������(n��i)�������M��r

�����M(j��n)���ļ��ȣ����r��ײ��������r������������(n��i)��Ȼ���o�������^������I(y��)����ͣ�a(ch��n)�����a(ch��n)�S�ҡ���(j��ng)�N�̡�������(f��)�Ϸ��S���_ʼ���(zh��n)����������(n��i)���r�����M(j��n)���˼���(ji��)���ϝq�A�Ρ����������ԣ��������g���M��ȫ������c��

�D2���������g�������M��ȫ�����(�f��)

�����D3��ÿ��12��������һ���ȣ����؝q�r

����2010��-2011���a(ch��n)Ʒ���ڃ�(n��i)�N��(sh��)��(j��)ͬ�r���D(zhu��n)��ӭ�����҇��������������x�͵���ݡ����ڸ��c�������ИI(y��)�a(ch��n)�ܴ���U(ku��)�������c���������������s���P(gu��n)�����pHCFCs��Ҏ(gu��)�����������ˇ���(n��i)�������a(ch��n)Ʒ���O(sh��)Ͷ�Y�ğ��顣

�D4���҇�������{(di��o)�a(ch��n)����ͬ������

������2010-2011��������ИI(y��)����U(ku��)���������������ٻ��䣬�p�ش����������ИI(y��)���Բ���ӯ����������ǰ���F(xi��n)��������o���@�����A(y��)�ڣ��҂��J(r��n)��HCFCs�����~���Y(ji��)�����p�Ƿ�������I(y��)ӯ���������Ƶ����C(j��)������(j��)2007��9���ڼ��ô������������_�ġ����������f(xi��)�������е�19�ξ��s������ϣ����H����_(d��)���ˌ��ڼ�����̭���ȷ��N(HCFCs)�ěQ�����h������Ҏ(gu��)�����l(f��)�_(d��)������1989�����a(ch��n)�������M����ƽ��ˮƽ�����(zh��n)����2004���_ʼ���Y(ji��)��2020-2030���g�����S�����0.5%�����a(ch��n)�������M�����S����(w��)ʹ�á��l(f��)չ�Ї�����2009���2010���ƽ�����a(ch��n)�������M�������(zh��n)����2013���_ʼ���Y(ji��)��2030-2040���g�����S�����2.5%�����a(ch��n)�������M�����S����(w��)ʹ�á�

�D5�������������h��������ȫ��HCFCs��̭�ճ̱�

������(d��ng)ǰ�҇�R22�a(ch��n)�ܼs80�f�����ң��^2010��ĩͬ���ϝq15.5%���h(hu��n)����Ҏ(gu��)�����������M���䄩�����a(ch��n)���~��30�f��������50�f���Įa(ch��n)�ܱ���(d��ng)�����ۺ��������䄩��ԭ����ʹ�á�2012�����(n��i)R22����(n��i)���M��+��������Ӌ�s�_(d��)68�f�����ң���2013���ϰ�����������ͷ�������I(y��)R22�_���ʻ����S����80%���ϣ��ڷ������ИI(y��)�Ќ��ڹ����r���e��Ʒ�N��R22�����M������ԏăɷ��������������ֱ���������䄩������������������a(ch��n)���ξۺ��������ֱ���������䄩��R22�����ڭh(hu��n)��Ҫ��δ��o�����a(ch��n)�������a(ch��n)���M�����~�ļs�������o�˳���u�o�s��B(t��i)���ۺ����I(l��ng)���������ͨ�^TFE���Ƃ�PTFE��R125��R125���cR32��(f��)���Ƴɸ��h(hu��n)�������䄩R410A�������꣬����(n��i)R125��PTFE�a(ch��n)��Ҳ�ڴ���U(ku��)����������(d��ng)ǰ�U(ku��)���ѽ�β����2013��h(hu��n)�����°l(f��)�����~��������(n��i)30.8�f��R22���a(ch��n)���~��������(n��i)���䄩��(n��i)�����a(ch��n)���~21�f�����������~10�f������ȫ�ܝM����������Ŀǰ�������������ИI(y��)�Пo���@��ɫ��CDM�Ŀ�ӽ�β����2015��HCFCs���~�ڻ���(zh��n)�������p10%������(y��ng)����u�տs���A(y��)Ӌ����δ�팦���~����ʩһ�����a(b��)���C(j��)�ƣ��������ИI(y��)���D(zhu��n)���ڡ�