�����������⛷��Ј����w̎��һ��ƽ���߄ݡ��S������⛷��Խo��������ߣ����M��⛷��Ƽs�Խ��͡�

����⛷��Ј�һֱ�н��N�̷ų��q�r���L�����Ј��ɽ�һֱ�]���ϝq��ʼ�K̎�ڲ��ز�����档��Ҫ�܇����Ј��������㡢���H�Ј�������ԡ����������ИI(y��)��Ӱ푡�����ڶ����������ͺϷ���I(y��)��Ҫ�����a�ߵ��ʞ�������⛷ʵ����������ߡ�

����

|

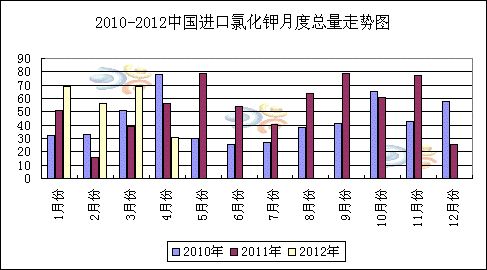

�������ϰ���Ĺ��衢⛷��Ј��r������������y�u�yӋ2012��1-4�·ݣ��Ї��M��⛷ʿ�����225�f�����ҡ��ĵ�һ���ȵ��M�������Կ������h�h����ǰ����Ĕ������������M����ֱ���»����@Ҳǡ���f���ˇ������������㡣����1-5�·�⛷ʮa����150�f�����ҡ��ڼ��χ���⛷ʵ������������ϰ����⛷ʹ������ԝM��������ڶ������r�I(y��)�Ј�������Ҫƫ���ڸߵ��ʣ����ΏͺϷ���I(y��)����⛷ʲ�ُ�������p�١�����⛷������y�����ϝq��ͻ�ƣ����^�@�����°���ĺ�ͬՄ����һ�������ã��AӋ�����°���ĺ�ͬ�r��̫�ߣ��п����c�ϰ���r���ƽ��ƫ�͡��@�o���f�������Ј��������п��ԾS�և����������Ї��Ķ��r��������ߡ�

���������H�Ј���̫��IJ��_�������ء�����Σ�C�ٴνo�W���Ј��������_���r�aƷ�Nֲ�I(y��)����ӯ�������r������沢����(w��n)������ˣ��r��ֻ�����R���÷�֮ǰ�ŕ����ֲ�ُ���ʡ��ڽ������_�ć��H���Ϲ��I(y��)�f�����h�ϣ����˰����Ј�������ʢ�⣬�����Ј����N����(w��n)��һ����ӡ���Ј��������գ����Qӡ�������п����ٴ����{����⛷���������ރr���@��ζ���������������Mһ���s�p���п��ܵ���ײ�����ӆ�µ��M�ڴ��ͬ����֮���ϵIJ��_�������LJ��ȴ�Ľ��N�̳��m(x��)�^����

���������°���⛷��Ј��������J��⛷ʴ��w����һ����(w��n)���������^�̣����r���治����̫���׃������6-7�������Ό���⛷������������ܴ��AӋ�ڵ�������⛷���������D�á�