⛷��ИI(y��)չ�����Ŕ����y�Ը�׃��⛷��ИI(y��)�Ԍ������^�߾����

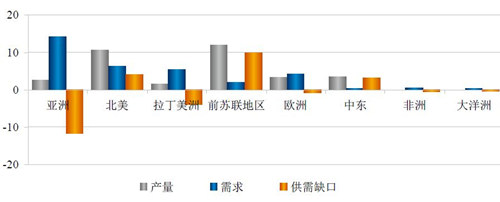

ȫ��⛷����a(ch��n)�����M�ڿ��g�ϘO�ȵIJ�ƥ�����γ�⛷��N�۸߶ȉŔ��ԵĿ��^���A��Ŀǰ��ȫ����}�YԴ�ֲ��O�����⣬⛷����a(ch��n)�ڵ���͏S�̷��涼���ИO�� �ļ��жȣ�����ʮ����⛷�������I(y��)�ۼ��a(ch��n)�ܼsռȫ�a(ch��n)�ܵ�92%����⛷ʇ��H�Q(m��o)���L��������BPC��Canpotex�ɴ�⛷��Q(m��o)�M������Ҫ⛷��M�ڇ� ��⛷��Q(m��o)��ȱ���h�r�������������⛷��ИI(y��)�ĸ߾���Ȏ���ȫ��⛷ʲ�ُ���څ���l���������ڃ�(n��i)ȫ������⛷ʮa(ch��n)������Ҫ������ʮ������Ҫ⛷�������I(y��)���F(xi��n)�� �Ŕ����y�Ը�׃�����H⛷ʃr���Ԍ����R����֧�Ρ�

�����Ї�����(n��i)��}�YԴ�T�����YԴ���ϳ̶�ƫ�Ͳ����L�ڴ����\ݔƿ�i����֮⛷�������I(y��)�a(ch��n)�ܿ��wƫС������(n��i)⛷�����I(y��)�����H⛷��Ј�ȱ��Ӱ�����ͬ�r���Ї�⛷����M��������ȸߣ�⛷��M�ڙ�߶ȼ��У������˷ֳɡ����M�ڸ�ֶ����y�Ը�׃��������(n��i)⛷ʵĽK�˃r������p��Ӱ푡�

������ͻ�Ƈ���(n��i)��}�YԴƿ�i����ȡ⛷ʃr��Ԓ�Z�࣬���Y��I(y��)����Ӵ���⛵VͶ�Y���ȡ�����ȫ����YԴ��ُ�����ϻ�Ӵ���Ƹ���YԴͶ�Y�ɱ��ı����£����Y��I(y��)�ĺ���⛵VͶ�Y���Ҳ�����R���Ľ�(j��ng)�I��ؔ���L�U��

�������w���������ڳ��m(x��)�ϝq�ć��H⛷ʃr���Ѹ����ߵć���(n��i)⛷ʮa(ch��n)�����Ї�⛷�����I(y��)��Ҫؔ��ָ�˳��m(x��)�ߏ����ИI(y��)��������ã�δ�����������ӯ��ˮƽ�����Mһ����ߡ�

����ȫ����}�YԴ�����ֲ��O�����⣬�^����}�YԴ�����ڼ��ô��_˹�����_˹�ȇ���⛷����a(ch��n)�ڵ�������a(ch��n)�S�̷�������ИO�ߵļ��ж�

����Ŀǰ��ȫ����}�YԴ�O���S�����Ѱl(f��)�F(xi��n)�ij������_30�������^ �֞���¹��w��}���ٲ��֞麬��uˮ����(j��)�������|�{��֣�USGS���y(t��ng)Ӌ��ȫ����}�YԴ�ۼ������_2500�|����̽����}�����s��95.07�|������ �Ŀ��g�ֲ�������������}�YԴ�ֲ��O�Ȳ�ƽ�⣬���ô��_˹�����_˹��Ӌ����ռ��(j��)ȫ����}�YԴ��������85%���ϣ���Ξ�������Ї��������������� ռ�Ⱦ��ܵ͡�

|

���� |

�ۼ����� |

ȫ����ռ�� |

��Ҫ�V���ֲ� |

|

���ô� |

440000 |

46.32% |

Fundy��أ��²�����ˣ�Elk Point��أ��_˹���� |

|

���_˹ |

330000 |

34.74% |

�S��������ķ�Ȼ���V����������}�V�����Ͽ�ķ�Vɽ��������}�V�� |

|

���_˹ |

75000 |

7.89% |

˹���_�e�V��������Ƥ���� |

|

���� |

30000 |

3.16% |

����ϣ�� |

|

�Ї� |

21000 |

2.21% |

�ຣ�젖�������½��_���� |

|

�� |

15000 |

1.58% |

�f���������_���Ϲ��ġ�ʩ��˹���ء��R��±������R��͝h�Z�� |

|

���� |

13000 |

1.37% |

ī���翨˹���أ��_Ӣ-����ˣ�ϣ��˹�������}�� |

|

���� |

7000 |

0.74% |

Calich�V |

|

��ɫ�� |

4000 |

0.42% |

���� |

|

�s�� |

4000 |

0.42% |

���� |

|

�����m |

2500 |

0.26% |

�������� |

|

Ӣ�� |

2200 |

0.23% |

�s��Ⱥ�U������}�V |

|

������ |

2000 |

0.21% |

���_���၆���{���� |

|

���� |

5000 |

0.53% |

�� |

|

ȫ�� |

950000 |

100.00% |

�� |

����⛷����a(ch��n)���ҷ��棬���ô��_˹�����_˹���Ї��������� ɫ����ȫ��ǰ����⛷����a(ch��n)����2010�꣬����⛷����a(ch��n)�������a(ch��n)⛷�2940�f�����ۼ�����ռ����ȫ�a(ch��n)����89.09%�����м��ô��_˹�����_ ˹����⛷ʳ��ڇ������a(ch��n)⛷�2130�f�����ۼ�����ռ����ȫ�a(ch��n)����64.55%��⛷����a(ch��n)�ڵ���ֲ��Ͼ��кܸߵļ��жȡ�

|

���� |

2009��a(ch��n)�� |

2010��a(ch��n)�� |

׃���ʣ�%�� |

|

���ô� |

432 |

950 |

119.1% |

|

���_˹ |

373 |

680 |

82.31% |

|

���_˹ |

249 |

500 |

100.80% |

|

�Ї� |

300 |

300 |

0.00% |

|

�� |

180 |

300 |

66.67% |

|

��ɫ�� |

210 |

210 |

0.00% |

|

�s�� |

68.3 |

120 |

75.70% |

|

���� |

70 |

90 |

28.57% |

|

���� |

69.2 |

70 |

1.16% |

|

���� |

38.5 |

40 |

3.90% |

|

Ӣ�� |

42.7 |

40 |

-6.32% |

|

������ |

43.5 |

40 |

-8.05% |

|

�����m |

1.2 |

1.2 |

0.00% |

|

���� |

�� |

�� |

�� |

|

ȫ�� |

2080 |

3300 |

58.65% |

�����a(ch��n)�ܷ��棬����(j��)���H���Ϲ��I(y��)�f(xi��)����IFA���y(t��ng)Ӌ��2010��ȫ ��⛷��ۼ��a(ch��n)���_��4270�f����⛷ʏS�̷��棬ȫ��ʮ����⛷ʏS���ۼ��a(ch��n)�ܼs3935�f�����sռȫ�a(ch��n)�ܵ�92%������ǰ�Ĵ�⛷����a(ch��n)�̼��ô�⛷ʡ� ������⛷ʡ���ʢ�����_˹⛷ʺ�Ӌ�ۼ��a(ch��n)���_2560�f�����sռȫ�a(ch��n)�ܵ�61%�����кܸߵĮa(ch��n)�I(y��)���жȡ�

|

��I(y��)���Q |

���ه��� |

�Ȼ�⛿ڏ��a(ch��n)�� |

�ۼ��a(ch��n)�� |

ռ�� |

|

���ô�⛷ʣ�PotashCorp�� |

���ô� |

1130 |

710 |

16.70% |

|

������⛷ʣ�Uralkali�� |

���_˹ |

1100 |

690 |

16.25% |

|

��ʢ��Mosaic�� |

���ô� |

920 |

580 |

13.59% |

|

���_˹⛷ʣ�Belaruskali�� |

���_˹ |

920 |

580 |

13.59% |

|

��ɫ�л��W��ICL�� |

��ɫ�� |

600 |

380 |

8.86% |

|

K+S |

�� |

530 |

335 |

7.83% |

|

������⛷ʣ�APC�� |

�s�� |

250 |

160 |

3.69% |

|

�}���ɷ� |

�Ї� |

230 |

145 |

3.40% |

|

��ꖣ�Agrium�� |

���ô� |

205 |

130 |

3.03% |

|

�������W�V�I(y��)��˾��SQM�� |

���� |

160 |

100 |

2.36% |

|

Intepid |

���� |

110 |

70 |

1.63% |

|

��ˮ�ӹȣ�Vale�� |

���� |

85 |

55 |

1.26% |

|

��Ӌ |

�� |

6240 |

3935 |

92.19% |

����ȫ��⛷ʮa(ch��n)�N�ڿ��g�Ͼ��ИO���IJ�ƥ���ԣ�⛷ʇ��H�Q(m��o)���L��������Canpotex��BPC�ɴ�⛷��Q(m��o)�M�����������Ҫ⛷����M��⛷��M�ڴ��ͬ�r����m(x��)�ϝq

����ȫ��⛷����a(ch��n)�����M�ڿ��g�Ͼ��ИO���IJ�ƥ���ԡ���Ҫ���M�^(q��) ���ޡ��������އ���(n��i)⛷ʮa(ch��n)�����ޣ��L�ڴ��ڹ���ȱ�ڣ���Ҫ�����M�����a����(n��i)������Ҫ⛷����a(ch��n)�^(q��)���ô��ǰ�K(li��n)�^(q��)����(n��i)⛷������^С���L�ڳɞ�⛷ʵă� ���ڷ���ȫ����(n��i)��2010��⛷ʇ��H�Q(m��o)��ռ⛷��N�ۿ�����78%����⛷ʇ���(n��i)�Q(m��o)��ռ�ȃH��22%

����⛷��N�۷��棬����1985��Canpotex��˾���ɱ����� ��⛷����a(ch��n)�̡������ô�⛷ʹ�˾��Potash�������ô��ꖹ�˾��Agrium�������Ӻ��Y�S����ʢ��˾��Mosaic����ͬ�M�����������S�̷քe���� Canpotex54%��9%��37%�Ĺə࣬���Ұ��ճ��Y�������팦��������⛷��Ј��ij��ڷ��~����Canpotex��˾�y(t��ng)һ�����M�Ѓr��Մ�кͺ�ӆ�� �ں�ͬ��2005����_˹���y(t��ng)�R����ưl(f��)�����y(t��ng)��ɰ��_˹BPC��˾���ҽ�(j��ng)�Iԓ����⛷ʣ��S����_˹������⛷ʹ�˾Ѹ�ٺ��s����(li��n)�ˣ��Ŕ�������� ������֮һ���Ј����˺�ɴ���H⛷��Q(m��o)�M��Conpotex��BPC�Mһ��(li��n)�ּӏ������H⛷��Ј��ĉŔ࣬�����γ��˷�(w��n)�̵����湲ͬ�w����ͬ���������� 85%��⛷ʇ��H�Q(m��o)���~��2010��ף������S���ع�˾�c������⛷ʺϲ��I(y��)��(n��i)�ձ��A�������S���ع�˾������BPC�N��(li��n)�ˣ��Ķ��Mһ������BPC�� ȫ��⛷ʳ����Ј��еķ��~���h�r���������w����Canpotex��BPC�ɴ�⛷��Q(m��o)�M������ȫ���⛷��Q(m��o)�ĸ���Ԍ��L�ھS�֣����ޮa(ch��n)���r���ߌ��� δ����H⛷ʃr������֧�Ρ�

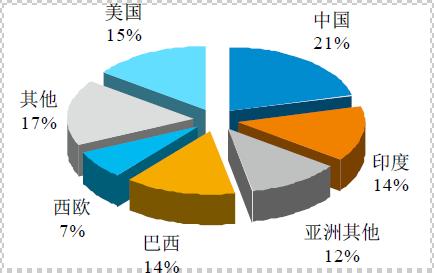

����⛷������棬��ǰ⛷ʇ��H�Ј�����Ҫ�����M����ӡ�Ⱥ��Ї���2010����ӡ�ɇ�⛷��M�����sռȫ���M�ڿ����� 50%��������⛷��u���߶ȵĉŔ��֣���Ҫ⛷��M�ڇ�֮�g������ɢ�����Ԟ��(zh��n)����Ӳ�ĉŔ��r����Ҫ���M�����Ԟ��(zh��n)����ɢՄ�з�ʽ��֧ͬ����2009 ��ĩ�ԁ���ӡ�ɇ�⛷ʴ��ͬ�r��ķ�(w��n)��������

����ȫ����YԴ��ُ��Ӳ���څ���l���������ڃ�(n��i)����⛷ʮa(ch��n)������Ҫ�����ڮ�ǰ��Ҫ⛷�������I(y��)���F(xi��n)�ЉŔ����y�Ը�׃�����H⛷ʃr���Ԍ����R����֧��

�����ڽ���⛷ʃr��S�ָ�λ�\�еı����£�ȫ����(n��i)����YԴ��ُ��Ӳ���څ�ڼ��ҡ�2010�꣬�غͱ��� ��BHP�����������⛷����a(ch��n)�̼��ô�⛷ʹ�˾��Potash����˾�l(f��)�����_386�|��Ԫ�Ĕ�����ُҪ�s���غͱ��صĐ�����ُ���l(f��)�˶���������⛷��YԴ�� �Zʳ��ȫ�ďV���Pע�͓��n����K���غͱ������l(f��)�ĸ�ُ��(zh��n)�Լ��ô������ĸ��A�ͷ�Q�����˾�̖�����s���l(f��)��ȫ��⛷��YԴ���Z���Mһ�����ء�2010�� 12�£����_˹�ɴ�⛷����a(ch��n)���^������⛷ʣ�Uralkali���������S���أ�Silvinit�������ϲ����ɞ�ȫ��ڶ���⛷����a(ch��n)�̣��Mһ�������⛷� �ИI(y��)�ļ��жȲ������U��BPC�N��(li��n)����ȫ��⛷��Q(m��o)���еķ��~��2009���������Σ�C���ȳ���⛷��Y�a(ch��n)�����ع�˾��2011��9���ط�⛷ʘI(y��)���c���_˹ �������F�_�Ʌf(xi��)�h������̽�����ڼ��ô��⛵V�YԴ����}�YԴ����Ҫ��(zh��n)�Ե�λ�ѵõ�������Ĺ��R��δ��⛵V��ُ��Ͷ�Y�����Ԍ��S�ָ�λ��

����������Ч�a(ch��n)�ܷ��棬�M��ȫ����⛵V���Z�����ϻ����څ�� �ң�������⛵VͶ�Y�������^�L���ֳ�ʼ̽�V��Ӷ��ڃ�(n��i)�y�Ԍ�⛷ʹ��o�a(ch��n)����ЧӰ푡�����(j��)ȫ���һ��⛷ʏS�̼��ô�⛷ʹ�˾�Ľy(t��ng)Ӌ��(sh��)��(j��)���U�����½����� Ч⛷ʮa(ch��n)����Ȼ��Ҫ������12����Ҫ⛷����a(ch��n)��I(y��)��δ�������(n��i)12����Ҫ⛷����a(ch��n)��I(y��)�Ԍ��Ŕ�ȫ��90%���ϵ�⛷ʹ��o������2015����ô�⛷ʹ�˾�� ȫ��⛷ʮa(ch��n)��ռ�Ȍ���17%�U����23%��

��������(j��)���H���Ϲ��I(y��)�f(xi��)����IFA���Ĝy�㣬2010����2015 ��ȫ��⛷�����Ӌ�����L20%����ͬ�ڹ��o�����F(xi��n)�������L�_��34%��ȫ����}��������ƽ���Pϵ���棬2011�ꝓ���^ʣ�a(ch��n)�܌��^2010�������� ����2011���Ժ���ȝ����^ʣ�_ʼ�U���Oȫ��Ҏ(gu��)���Ŀ�����M���_�a(ch��n)����2015��ȫ���F(xi��n)�^ʣ�a(ch��n)��1600�f�����ۼ����������ߜ����S�ɡ����g�� �K�Լ���Ҫ⛷ʏS���������t�U�a(ch��n)Ӌ�����T�����ؿ��܌���ȫ��⛷ʮa(ch��n)�����L�ٶȵ����A�ڣ��Ķ�����δ��⛷ʮa(ch��n)�ܝ����^ʣڅ����խ��

�C�ρ�����δ��ȫ��⛷ʹ��o����һ���^ʣ�L�U������Ҫ⛷����a(ch��n)��I(y��)�Įa(ch��n)�ܔU���������C���t������̽�V�Ŀ���ڌ������a(ch��n)���������ޣ�⛷��ИI(y��)�a(ch��n)���^ʣ�L �U���w�ɿء�ͬ�r��ȫ���˿���Ȼ���L���Z�r���R����֧�εı����£�⛷��������L���ܳ��^��ǰ�A�y���١�����Ŀǰȫ��U�a(ch��n)���½�Ӌ����δ����H⛷��Ј��ĉ� �����y�Ը�׃��ȫ��⛷ʇ��H�Q(m��o)�������ڃɴ�⛷��Q(m��o)�M���ĸ���Ԍ��L�ھS�֣�ͬ�r2009���ԁ���Ҫ⛷����a(ch��n)�S�̳ɹ�ʩ�е��ޮa(ch��n)���r���������^������m(x��) �����ԣ�⛷��ИI(y��)�Ԍ������^�߾���ȡ�

�����Ї���}�YԴ�T�����YԴ���ϳ̶�ƫ�Ͳ��ҽ�ͨ�\ݔ�L�ڲ�������֮⛷�������I(y��)�a(ch��n)�ܿ��wƫС�������H�Ј�ȱ��Ӱ���

�������Ї���}�YԴ�����������Ї���}�ۼ����A�����s��2.1�|�����Hռȫ��2.21%������Ҫ��Һ �w�V��ͬ�r���Ї���}�YԴ�ֲ��O�����⣬���мs95%����}�YԴ�ֲ����������ຣ���_ľ��غ��½��_�������ݵء�Ŀǰ�Ї���Ҏ(gu��)ģ�_�l(f��)����Ʒλ�^�ߡ����_�� �ľ��g�uˮ��YԴ���ۼ������H��0.8�|������Ŀǰ�a(ch��n)���y��1���Ї��^��Ʒλ��}�YԴ���ֻ���_��27�꣬�c����ͨ�е�200���YԴ��ȫ���϶�������h�� ��ʹ�ڌ���Ʒλ�}����YԴ�_�l(f��)�M�������Ա��o����r�£��Ї����y(t��ng)��������YԴ���Ҳ�H�мs50��Ŀɳ��m(x��)���o�������YԴ���ϳ̶�ƫ�͡����⣬����⛷ʆ�λ ����ֵ���߶��Ї�⛷����a(ch��n)������Ҫλ���ຣ���½���⛷����\��Ҫ�����F·���������^(q��)�F·�\ݔ�YԴ�L�ڱ�ú̿�����ϵ������V�a(ch��n)Ʒ�Dռ�������⛷����\�L�� �����ĬF(xi��n)�

��������(n��i)⛷ʮa(ch��n)����Ҫ�������ຣ�}�����I(y��)�ɷ�����˾�����º��Q���}���ɷݡ����͇�Ͷ�½��_������}����؟�ι�˾ �����º��Q����Ͷ�_⛡����ɼ���I(y��)���}���ɷݺ͇�Ͷ�_⛷քe�����(n��i)�����Ȼ�⛺���������a(ch��n)�̣��ɼ���I(y��)��Ӌ�ۼ��a(ch��n)�ܼsռ����(n��i)⛷ʿ��a(ch��n)�ܵ�64%�����cȫ ��⛷ʾ��^��ȣ��Ї�⛷���I(y��)�a(ch��n)��Ҏ(gu��)ģ���wƫС�����a(ch��n)���ض�̎��������(n��i)ꑡ���ͨ���㡣2010���Ї�����(n��i)������I(y��)��Ӌ�ۼ��a(ch��n)��339�f�����sռȫ�a(ch��n)�� 7.94%�������H⛷��Ј�ȱ��Ӱ�����

�Ї�⛷����M��������ȸߣ�⛷ʇ���(n��i)�r���L�������ڇ��H�Ј���ȱ���h�r����������(n��i)⛷��M�ڙ�߶ȼ��У������˷ֳɡ����M�ڸ�ֶ����y�Ը�׃�����M��⛷ʵĽK�˃r������p��Ӱ�

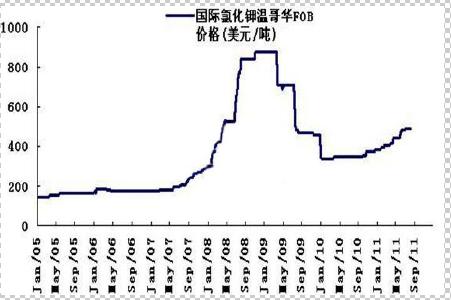

�����Ї����棬����(n��i)⛷ʮa(ch��n)���L�ڵ��ڱ��^���M����2004����2007���Ї�⛷ʌ��������һֱ�S����60%���ϡ� 2008������⛷ʃr�q�����M����ή�s��2009����Մ�Ѓr�����δ�ܺ�ӆ⛷��M�ڴ��ͬ������������������͡�2010����2011���ϰ��꣬⛷� �M�ڻ֏����L�������������u�������ڌ���������^�ߵı����£��Ї�⛷���I(y��)�r��o���}���ɷݵăr���} ���ɷݵij��S�r�t�o���Ї��cCanpotex��BPC�_�ɵĴ�κ�ͬ�r��2011��7�³��Ї��cBPC��Canpotex��ӆ��⛷ʴ��ͬ�r���^ 2011���ϰ����ͬ�r���ϝq��CFR470 ��Ԫ/�����ۺϳɇ���(n��i)���S�r3200-3300Ԫ/�����ܴ�Ӱ푣��}���ɷ�Ѹ�����{�ຣ�}��60%���w�r��200Ԫ/����3300Ԫ/����2011��8 �£�Canpotex�cӡ���I�Һ���M��ɂ����ȹ�Ӌ67�f����⛷ʺ�ͬ�����ļ��ȹ�����⛷ʃr���CFR470��Ԫ/����2012���һ���Ȅt�� CFR530��Ԫ/�����ܴ�Ӱ푣��}���ɷ��ٴ����{�ຣ�}��60%���w�r��50Ԫ/����3350Ԫ/���������ڇ���(n��i)��YԴ�A�x�l�����\ݔƿ�i��δ���Ї�� �ʌ���������^�ߵľ������y�Եõ����ƣ�����(n��i)⛷ʶ��r�Ԍ��L�������ڇ��H⛷��Ј���

��ȫ����YԴ��ُ��Ӳ����Ƹ�⛵VͶ�Y�ɱ��ı����£����Y��I(y��)�ĺ���⛵VͶ�Y��ӌ����R���ؽ�(j��ng)�I��ؔ���L�U

������ͻ�Ƈ���(n��i)��}�YԴƿ�i����ȡ⛷ʃr��Ԓ�Z�࣬��������Y��I(y��)����Ӵ��˺���⛵VͶ�Y���Ȳ����ϓ롢���ô�ȇ� ȡ���˳����ɹ����������Ї��r(n��ng)�I(y��)���h�ڰ�ȫ�a(ch��n)���˷e�O�Ĵ��M���á���������V�I(y��)���^����Ҫ⛷����M�������ȶ������������⛵V�YԴ��ռ���ı����£��� �ô�⛷ʹ�˾����ʢ����������˾��ȫ����Ҫ⛷����й�˾�Ƀr�@������ϝq�������ܚW��Σ�C�Ȳ�������Ӱ푣�ȫ����Ҫ⛷����й�˾�Ƀr�mȻ�������䣬������ ��2010���ϰ�����̎���^��ˮƽ��

����ȫ�����YԴ��ُ�����ϻ�Ӵ���Ƹ������Y��I(y��)����⛵V��ُ��Ͷ�Y�ɱ������@������Ͷ�Y��I(y��)��ؔ���L�U��ͬ�r�� ���ֿ����ُ��⛵V�YԴ��̎�ڵ��|��̽���ʼ̽�V�A�Σ���YԴ������Ϣ�������_��δ����I(y��)�_�a(ch��n)�a(ch��n)���Ծ����^�_���ԡ�������(j��)�ИI(y��)�T�����ڲ������������� �ͼ��g�ϵK����r�£��ij�ʼ̽�V����ȫ�_���OӋ�a(ch��n)������Ҫ6~7�꽨�O���ڣ�ʹ�����Y��I(y��)�ĺ���Ͷ�Y������R�^�ߵĕr�g�ɱ������⣬���Y��I(y��)�ĺ���⛵VͶ �Y���߀�����R�������ֵ�ąR���L�U���_�ɭh(hu��n)�������������L�U���ڼ��g��ˇ���棬����⛵V�YԴ�c����(n��i)�ຣ���½��ȵص��}���uˮ�����^���������_�� ������ܵV�_�ɼ��g��⛷ʼӹ���ˇ���д����ⲿ���M��ͬ�r�ϓ롢���ô�ȇ��ĸۿڼ���(n��i)ꑽ�ͨ�\ݔƿ�i�����m(x��)���A�Oʩ���OͶ�롢�^�ߵĭh(hu��n)�u�˜��Լ�δ������ �l(f��)��׃������YԴ���M���}�����������Y��I(y��)����⛵VͶ�Y�IJ��_���ԡ�⛷��M�ڷ��棬�Ї�⛷��M�ڴ��ͬՄ���Y���⛷��M�ڙ�߶ȼ��С�1993���Ї��л� ���F���x�������M�ڴ�����(j��ng)�I�࣬���Ҵ����M�ڼ��� ��⛷ʮa(ch��n)Ʒ��1993��ף��������x���Ї�-��������������˾�����M�ڴ�����(j��ng)�I�࣬���а����M�ڻ��ʃH����������⛷��M������л�������1998���Ї� �r(n��ng)�I(y��)���a(ch��n)�Y�ϼ��F��˾���뻯���M���ԁ����Ї�⛷��M�ډŔ��ֲ��������ơ�2002���2004�����������ʣ��Ї��������O����˾���Ї�ʯ����Ȼ�⼯�F�� ˾������7����I(y��)�@��⛷��M�ڙ࣬��⛷��M����I(y��)�����Ӳ�δ�@����׃⛷��M�ډŔ��֡�2006�꣬�̄ղ�����ָ���ġ�⛷��M��(li��n)��Մ��Ҏ(gu��)�t�����|���γ� ��Ŀǰ⛷��M���I��ġ����˷ֳɡ���֣���⛷��M��(li��n)��Մ�����л������r(n��ng)ؓ؟���⺞�s��ʣ��8����I(y��)�����ٺ��л������r(n��ng)�����ӹ�˾���s��⛷��M�ڸ�ֵĸ� �ȉŔ����c����(n��i)⛷ʮa(ch��n)�ܵĿ�����߹�ͬ�������Ї�⛷ʴ��ͬՄ�е��h�r�����͛Q��Ч�ʣ�ʹ���Ї�⛷��M�ڃr���L��̎��⛷ʇ��H�Q(m��o)���ݵء���ͬ�r�߶ȼ��� ��⛷�(li��n)��Մ�к�ȱ����ƽ�Ե��M�ڙC��Ҳ�������л������r(n��ng)⛷��M�ڌ��H�ɱ��ĸ߶Ȳ����ԣ��Ӵ���⛷��M�ڵ���ͨ�h(hu��n)��(ji��)�ɱ����Ƹ��˽K���ͺϷ����r(n��ng)��⛷�ʹ �Ãr����K�˻�����ͨ�Ј����ĸ���M�̡����w���������˷ֳɡ���⛷��M�ڸ�����M��⛷ʵĽK�˃r������p��Ӱ푡�

��ȫ����YԴ��ُ��Ӳ����Ƹ�⛵VͶ�Y�ɱ��ı����£����Y��I(y��)�ĺ���⛵VͶ�Y��ӌ����R���ؽ�(j��ng)�I��ؔ���L�U

������ͻ�Ƈ���(n��i)��}�YԴƿ�i����ȡ⛷ʃr��Ԓ�Z�࣬��������Y��I(y��)����Ӵ��˺���⛵VͶ�Y���Ȳ����ϓ롢���ô�ȇ� ȡ���˳����ɹ����������Ї��r(n��ng)�I(y��)���h�ڰ�ȫ�a(ch��n)���˷e�O�Ĵ��M���á���������V�I(y��)���^����Ҫ⛷����M�������ȶ������������⛵V�YԴ��ռ���ı����£��� �ô�⛷ʹ�˾����ʢ����������˾��ȫ����Ҫ⛷����й�˾�Ƀr�@������ϝq�������ܚW��Σ�C�Ȳ�������Ӱ푣�ȫ����Ҫ⛷����й�˾�Ƀr�mȻ�������䣬������ ��2010���ϰ�����̎���^��ˮƽ��

ȫ�����YԴ��ُ�����ϻ�Ӵ���Ƹ������Y��I(y��)����⛵V��ُ��Ͷ�Y�ɱ������@������Ͷ�Y��I(y��)��ؔ���L�U��ͬ�r�ֿ����ُ��⛵V�YԴ��̎�ڵ��|��̽ ���ʼ̽�V�A�Σ���YԴ������Ϣ�������_��δ����I(y��)�_�a(ch��n)�a(ch��n)���Ծ����^�_���ԡ�������(j��)�ИI(y��)�T�����ڲ�������������ͼ��g�ϵK����r�£��ij�ʼ̽�V����ȫ �_���OӋ�a(ch��n)������Ҫ6~7�꽨�O���ڣ�ʹ�����Y��I(y��)�ĺ���Ͷ�Y������R�^�ߵĕr�g�ɱ������⣬���Y��I(y��)�ĺ���⛵VͶ�Y���߀�����R�������ֵ�ąR���L�U�� �_�ɭh(hu��n)�������������L�U���ڼ��g��ˇ���棬����⛵V�YԴ�c����(n��i)�ຣ���½��ȵص��}���uˮ�����^���������_��������ܵV�_�ɼ��g��⛷ʼӹ���ˇ���� �����ⲿ���M��ͬ�r�ϓ롢���ô�ȇ��ĸۿڼ���(n��i)ꑽ�ͨ�\ݔƿ�i�����m(x��)���A�Oʩ���OͶ�롢�^�ߵĭh(hu��n)�u�˜��Լ�δ�����ܰl(f��)��׃������YԴ���M���}�����������Y ��I(y��)����⛵VͶ�Y�IJ��_���ԡ�

�����ڳ��m(x��)�ϝq�ć��H⛷ʃr���Ѹ����ߵć���(n��i)⛷ʮa(ch��n)�����Ї�⛷�����I(y��)��Ҫؔ��ָ�˳��m(x��)�ߏ����ИI(y��)��������ã�δ�������ӯ��ˮƽ�����Mһ�����

����2004���ԁ��Ї�����(n��i)⛷ʮa(ch��n)�ܿ�����ߣ�⛷ʌ�������ȣ���Ҋ�D6����70%�����@�����䵽50%���¡�����(n��i) ⛷ʮa(ch��n)����Ѹ������������Ї��cBPC��Conpotex�M��⛷ʴ��ͬՄ�еĻI�a��������⛷ʇ��H�Q(m��o)������Ķ��r�C�ƺ��Ї���̎�ڸ�λ��⛷ʌ������� �ȣ��Ї�⛷���I(y��)��Ȼȱ����⛷ʃr�������������(n��i)⛷ʃr���c⛷��M�ڴ��ͬ�Լ�⛷ʇ��H�Ј��r���L���ԁ��w�F(xi��n)���@���������P�ԡ�2009��ĩ�ԁ����S��� �ʇ��H�r��Ļ�ů�����ຣ�}���Ȼ�⛡��½��_��������⛞��������Ҫ⛷ʷʷN���S�r���m(x��)�ϝq���M�����Ӈ���(n��i)⛷�����I(y��)ë���ʡ��Y�a(ch��n)ؓ���ʡ��I�I(y��)���뼰���� ���~��ؔ��ָ�˵�ȫ����ߡ�

��������Ї�����Ҳ�Ķ��Ӵ��ˌ�⛷�����I(y��)�ķ������ȡ�2010��6�£�������ϯ���\�������ô��M�Ї����L�����g���д��V�I(y��)��a(ch��n)300�f����}� Ŀ���_�����мӃɇ������14��ش�(j��ng)�������Ŀ֮һ��2011��6�£��}���ɷ��c�д����H�_�ɺ����_�l(f��)�f(xi��)�h���A�ڌ�ȡ�Ç���֧���Y��20~25�|���� 2011��9�£��ຣʡ�c�����YԴ����ؔ������ͬ�����O���_ľ����}���V�a(ch��n)�YԴ�C������ʾ�����غ����f(xi��)�h�������_���a�����O�Y��3.7�|Ԫ�����ƽ���_ ľ����}����Ʒλ���w⛵V�ܽ��D���_�ɼ��gƿ�i��������YԴ�ز��ʺ��x�V�����ʡ�2011��11�£��F�������Q�ຣ�^(q��)�e�����}�e�O�_չ�˞���120�� ��⛷�ͻ�\���\��ӣ��@���������ຣ�^(q��)⛷ʷe�����}��

�������w����δ������ȫ��⛷ʹ��o�߶ȉŔ�ĸ���Ԍ��S�֣��Ї�⛷�������I(y��)�Ԍ�ȱ���h�r�������������ڇ��H� �ʃr�������֧�κ͇������ߵķ�(w��n)��֧�֣��Ї�⛷�����I(y��)�ڱ��֮a(ch��n)���������L��ͬ�r�������ӯ��ˮƽ�����Mһ����ߣ�δ������Ԍ�̎���^�õľ����B(t��i)������ ���Y��Ҳ�Pע�������ڇ���(n��i)��YԴ�Ľ^����(sh��)����Ʒλ��r��δ���Ї�⛷�����I(y��)�a(ch��n)�����L�ڿ������L���ܵ����ƣ�⛷��ИI(y��)�����ӯ���ļ������Lȱ�������YԴ֧ �Ρ�