ժҪ����ȫ���r(n��ng)ˎ�a(ch��n)�I(y��)朵�ҕ�ǿ��������˾ͨ�^��(chu��ng)�C(j��)�ƣ������r(n��ng)ˎ�a(ch��n)Ʒ�ĵ�ӛ�c�N���������ֶ�ȥ����(d��o)�Ј�(ch��ng)���Ї���I(y��)��Ҫ��λ����Hԭˎ�ӹ��ʹ����ȷ���(w��)��ͨ�^�c�����I(y��)�����L(zh��ng)�ں����P(gu��n)ϵ������u�l(f��)չ�γ�һ��Ҏ(gu��)ģ������I(y��)���@���Ї��r(n��ng)ˎ��I(y��)�l(f��)չ������ģʽ���@�N�l(f��)չģʽ���^��������δ��һ�εĕr(sh��)�g���^�m(x��)�S�֡�

�S���r(n��ng)ˎ��(chu��ng)���y�ȼӴ��³ɷ������ʽ����vʷ���c(di��n)����ȫ���r(n��ng)ˎ�a(ch��n)�I(y��)朵���Ҫӯ���h(hu��n)��(ji��)�������Ƅ����r(n��ng)�Y����(w��)���ڮa(ch��n)�I(y��)���ռ��6�����ϣ�����(r��n)������Ц�������Ҷ˃Aб����3������Ї�ԭˎ�ܹ��o��(c��)�ĸ��Ӱ푣���С�a(ch��n)���˳����@������(y��ng)�oƽ�⣬���wԭˎ�ϝq���r(ji��)����(j��ng)��(zh��ng)�F(xi��n)���ڜp�٣���ʹ�Ї�Ҏ(gu��)ģԭˎ�����g�w������I(y��)�����ܡ����ߵļt���ڣ������Ї��r(n��ng)ˎ�ИI(y��)���w����(r��n)Ҏ(gu��)ģ�ڜpС���r(ji��)��څ��(w��n)����ԭˎ�r(ji��)ֵ�������ӡ�

1 ȫ���r(n��ng)ˎ�Ј�(ch��ng)�ػ����L(zh��ng)ͨ�����ИI(y��)������u�D(zhu��n)��

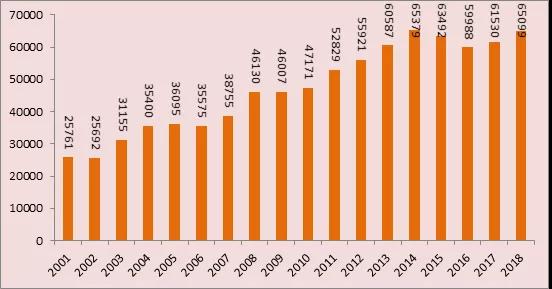

2015������ȫ����Ҫ�r(n��ng)�a(ch��n)Ʒ�r(ji��)�����У��r(n��ng)ˎ������ԣ�ȫ���r(n��ng)ˎ�Ј�(ch��ng)���F(xi��n)����»�����2016���_ʼ��ȫ���r(n��ng)ˎ�Ј�(ch��ng)�ػ����L(zh��ng)ͨ����������2018�꣬ȫ���r(n��ng)ˎ�Ј�(ch��ng)�����^�����@������(j��)Phillips McDougall���½y(t��ng)Ӌ(j��)��2018��ȫ��ֲ�ﱣ�o(h��)�Ј�(ch��ng)�����շ��N�̽y(t��ng)Ӌ(j��)�ڏ�Ӌ(j��)���_(d��)��575.61�|��Ԫ��ͬ�����L(zh��ng)��6%�����r(n��ng)�Ј�(ch��ng)�_(d��)��75.38�|��Ԫ��ͬ�����L(zh��ng)��3.1%�����w�Ј�(ch��ng)�_(d��)��650.99�|��Ԫ��ͬ�����L(zh��ng)��5.6%���D1������ͨÛ��؛�Ń��Q��Ӱ푣�ȫ���r(n��ng)ˎ�Ј�(ch��ng)��(sh��)�H���L(zh��ng)�ʞ�4.9%����(qi��ng)��2017���2.5%���A(y��)Ӌ(j��)δ��ȫ���r(n��ng)ˎ�Ј�(ch��ng)�����ּs3%�����ٰl(f��)չ��

�D1 21���o(j��)ȫ���r(n��ng)ˎ�Ј�(ch��ng)Ҏ(gu��)ģ�l(f��)չ׃��(d��ng)��r�����f��Ԫ��

2018��ȫ���r(n��ng)ˎ�Ј�(ch��ng)�����L(zh��ng)����ҪԴ�ԃɷ�����(q��)��(d��ng)������1���Ї����o��(c��)�ĸ��(d��o)����Ҫ���A(ch��)ԭ���Ϻ����g�w�ăr(ji��)���ϝq���Ķ�����(d��ng)�ݸ����ԭˎ�r(ji��)���ϝq��ԭˎ�����P(gu��n)���g�w�r(ji��)���ϝq�ĉ�����Ҫ�����Ї���I(y��)�h(hu��n)��Ͷ�롢��ȫ�ɱ����ӵȣ���2��ȫ���r(n��ng)�����^�M(j��n)������(d��ng)�a(b��)������ڣ�ǰ��ȫ�����^�ߵą^(q��)�������������W��������M(j��n)��β�ˣ��Ј�(ch��ng)������u����ጷš�

2 ȫ���r(n��ng)ˎ�Ј�(ch��ng)�Y(ji��)��(g��u)��r

��e���ֵ�ȫ�����ﱣ�o(h��)�Ј�(ch��ng)�����݄��Ј�(ch��ng)ռ��(j��)����(d��o)���������Ј�(ch��ng)��λ���ӷ�(w��n)�̡����݄���Ȼ��ȫ����Ҫ�����ﱣ�o(h��)e��2018��ȫ����݄�ֲ���Ј�(ch��ng)�_(d��)246.08�|��Ԫ��ռȫ���Ј�(ch��ng)��42.7%���c�����42.9%��ȣ��Ј�(ch��ng)ռ�������½����������Ј�(ch��ng)�^�m(x��)����(w��n)�ڶ����Ј�(ch��ng)λ�ã�2018��ȫ�����Ј�(ch��ng)�_(d��)��163.19�|��Ԫ��ռȫ���Ј�(ch��ng)��28.4%���Ե�������ķ��~��ͬ���N���L(zh��ng)��4.7%�����x���Ј�(ch��ng)���L(zh��ng)��鏊(qi��ng)�ţ��_(d��)��145.49�|��Ԫ��ͬ������7.6%���Ј�(ch��ng)���~��24.9%����25.3%���ϣ��D2����

�D2 ��e���ֵ����ﱣ�o(h��)�Ј�(ch��ng)�����f��Ԫ��

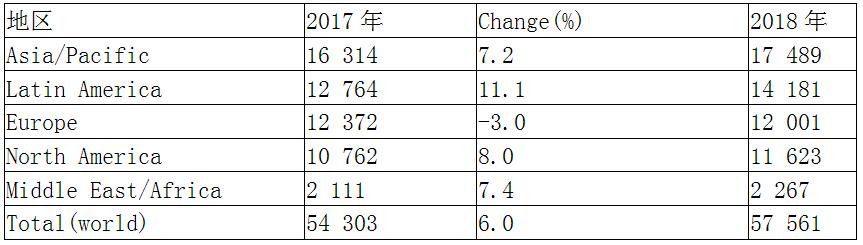

���^(q��)�ֵ�ȫ�����ﱣ�o(h��)�Ј�(ch��ng)������ȫ�����ą^(q��)�����ﱣ�o(h��)�Ј�(ch��ng)�ǁ�̫�^(q��)��2018�ꁆ̫�Ј�(ch��ng)�_(d��)��174.89�|��Ԫ��ͬ�����L(zh��ng)7.2%���Ј�(ch��ng)�l(f��)չ��Ҫ������ԭˎ�r(ji��)����ϝq�������Ƿ��~�ܸߵ�ȫ��(x��)���Ј�(ch��ng)��ӡ���Ј�(ch��ng)���L(zh��ng)��Ҫ����������t��x�ķ��Ή�����ӡ���������Ј�(ch��ng)���ڴ�������(sh��)ʩ�M(j��n)�ڽ������r(ji��)���ϝq���Ƅ�(d��ng)�r(n��ng)ˎ��������L(zh��ng)��

���������Ј�(ch��ng)�_(d��)��141.81�|��Ԫ��ͬ�����L(zh��ng)11.1%���Ј�(ch��ng)���L(zh��ng)��Ҫ���������ˮƽ�Ľ��ͣ��Ї�ԭˎ�Ƅ�(d��ng)�ˮa(ch��n)Ʒ��ُ�ͮa(ch��n)Ʒ�r(ji��)����ϝq�����Ј�(ch��ng)���L(zh��ng)��Ҫԭ��Ŀǰ������Ȼ������������r(n��ng)ˎ����������ڲ��ðݶ�/��ɽ���Ļ���������x�Ժ��Ͳݸ�좵�INTACTA PR2 Pro�Nֲ����(d��o)�°������x����(du��)�Ј�(ch��ng)���L(zh��ng)����������

�W���Ј�(ch��ng)��ȫ��Ψһ���F(xi��n)�N���½������H�Ј�(ch��ng)��2018��W���Ј�(ch��ng)�_(d��)��120.10�|��Ԫ��ͬ���½�3%���W���Ј�(ch��ng)�ږ|�W���F(xi��n)���L(zh��ng)�����W�½��g���F(xi��n)�˷ֻ����W���½�����Ҫ�����ڷ���������Ӣ���ȣ�ԓ�^(q��)�����ڴ������ļ��ן��������p���˼������x�������������½��������nj�(du��)���������������֮�£��|�W�Ķ��_˹�Ј�(ch��ng)���L(zh��ng)����?y��n)�?qi��ng)�ŵ�С�����ں͚W���Ʋ����¡�

�����Ј�(ch��ng)�_(d��)��116.23�|��Ԫ��ͬ�����L(zh��ng)8%���Ј�(ch��ng)�����L(zh��ng)һ����Դ���Ї����A(ch��)ԭˎ�r(ji��)���ϝq���£���һ���棬���������݄����g(sh��)�ĝB�ʲ�����ߣ��Ƅ�(d��ng)�����L(zh��ng)��������2,4-�Ρ��Ͳݸ�좡����@��Ј�(ch��ng)�����L(zh��ng)��

�Ж|�ͷ����Ј�(ch��ng)�_(d��)��22.67�|��Ԫ��ͬ�����L(zh��ng)7.4%�����L(zh��ng)��Ҫ�����Ж|�Ј�(ch��ng)��������������ʡ����ڶ����Z����¼������������a(ch��n)���A(y��)�ڣ������ˌ�(du��)�r(n��ng)�û��W(xu��)Ʒ������(du��)�r(n��ng)���ﱣ�o(h��)�a(ch��n)Ʒ���^��������Ҫ����ˮ�����߲˷���ĘI(y��)��(w��)��

��1 ���^(q��)���е����ﱣ�o(h��)�a(ch��n)Ʒ�N���~�����f��Ԫ��

3 ȫ���r(n��ng)ˎ�Ј�(ch��ng)�l(f��)չ��Ҫ���c(di��n)

3.1 �a(ch��n)�I(y��)�����(r��n)������Ц�������Ҷ˃Aб

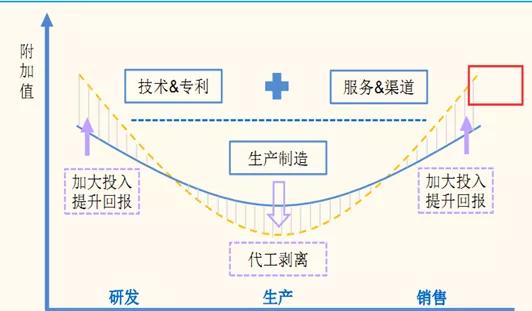

�r(n��ng)ˎ�a(ch��n)�I(y��)朡�Ц�������Y(ji��)��(g��u)���@���a(ch��n)�I(y��)�ӯ�������ڃɂ�(c��)���r(n��ng)ˎ�a(ch��n)Ʒ��������(du��)��(w��n)�������M(f��i)�Ј�(ch��ng)���ּ���^�ߵļ��g(sh��)Ҫ�a(ch��n)Ʒ���팣�I(y��)���̶��^�ߣ��oՓ���ڮa(ch��n)Ʒ�аl(f��)�����a(ch��n)�Լ���(y��ng)�÷���(w��)�I(l��ng)���^�ߵİl(f��)չ�ډ���Ȼ���ڮa(ch��n)�I(y��)會�(n��i)�����r(n��ng)ˎ���a(ch��n)����(g��)�h(hu��n)��(ji��)�ġ�Ц�������������@�����H�r(n��ng)�����^��I(y��)�{�����İl(f��)չ�e�������аl(f��)���N�ۭh(hu��n)��(ji��)��(y��u)��(sh��)�O��ͻ�����Y���Ͷ��؈�(b��o)Ҳ���@�^�ߡ�

��(d��ng)��ȫ����(chu��ng)��Ч�ʽ��ͣ������dz��݄�����I(y��)�鱣�C�I(l��ng)�ȵĮa(ch��n)Ʒ��(y��u)��(sh��)�����ò��Ӵ�ǰ�ήa(ch��n)Ʒ�аl(f��)���Y��Ͷ�롣��10�����ȫ���r(n��ng)�����^��I(y��)�ڮa(ch��n)Ʒ�аl(f��)��Ͷ��ռ�ȶ���ͬ�̶��ϳʬF(xi��n)����څ��(sh��)���B�Ӯa(ch��n)Ʒ�l(f��)չ�������L(zh��ng)����λ�Y��Ͷ��ăr(ji��)ֵ�؈�(b��o)������څ��(sh��)����I(y��)���Y���؈�(b��o)���ڜp�ٵĉ�����Ŀǰ��ȫ���r(n��ng)ˎ�a(ch��n)�I(y��)朵���Ҫӯ���h(hu��n)��(ji��)�������Ƅ����r(n��ng)�Y����(w��)���ڮa(ch��n)�I(y��)���ռ��6�����ϣ�����(r��n)������Ц���������Ҷ˃Aб���D3����

�D3 �r(n��ng)ˎ�a(ch��n)�I(y��)�����(r��n)����ġ�Ц������

3.2 �r(n��ng)ˎ��(chu��ng)���y���������r(n��ng)ˎ�a(ch��n)Ʒ�����������L(zh��ng)

�r(n��ng)ˎ�a(ch��n)Ʒ�Ą�(chu��ng)���y���������®a(ch��n)Ʒ�аl(f��)�������L(zh��ng)����(j��ng)�^�ˎ�ʮ��İl(f��)չ���r(n��ng)ˎ��(j��ng)�^��a(ch��n)Ʒ�Ŀ��ٔU(ku��)���ڣ��a(ch��n)Ʒ�N����Rȫ����(j��ng)�^���m(x��)�Įa(ch��n)Ʒ�аl(f��)������r(n��ng)ˎҲ��(j��ng)�v�ˎ״��a(ch��n)Ʒ������(j��)����Q���Ј�(ch��ng)��(y��ng)�÷�������U(ku��)չ��Ч��Ҳ�����@������Ȼ���S�����A(ch��)���}����Q���µđ�(y��ng)��Ҫ�����������瑪(y��ng)��(du��)���ԡ���ȫ�Gɫ����߮a(ch��n)Ʒ�����ʡ�����������½�����Ŀǰ���V���£�ȫ���r(n��ng)ˎ�³ɷְl(f��)�F(xi��n)�y�ȴ�����ӣ�ʹ���r(n��ng)ˎ�аl(f��)Ч�ʾ������У���Ҫ����ĕr(sh��)�g�M(j��n)����Ʒ�аl(f��)���a(ch��n)Ʒ���w�����������������L(zh��ng)���D4����

�D4 �r(n��ng)ˎ�a(ch��n)Ʒ�������ڳʬF(xi��n)���L(zh��ng)

3.3 ȫ���r(n��ng)����(j��ng)�Iģʽ�M(j��n)���Ԫ���r(sh��)��

�Ľ�(j��ng)�Iģʽ�������r(n��ng)�����^��(j��ng)�v���r(n��ng)ˎ��(chu��ng)��ģʽ�����������Nģʽ���ٵ���(d��ng)�µĔ�(sh��)���r(n��ng)�I(y��)ģʽ��Ŀǰ����ģʽ��ֲ�����N�I(y��)����(sh��)���r(n��ng)�I(y��)ģʽ���µ��(q��)��(d��ng)���������f����(sh��)���r(n��ng)�I(y��)�Ǽ������ƌW(xu��)����(sh��)��(j��)�ƌW(xu��)�������ƌW(xu��)�ȶ��W(xu��)���M(j��n)�м��ɵ��F(xi��n)�����r(n��ng)�I(y��)�У���(sh��)���r(n��ng)�I(y��)ģʽ�Ƅ�(d��ng)��(sh��)��(j��)����Ӌ(j��)�㡢��(li��n)�W(w��ng)���Ƅ�(d��ng)��(li��n)���b���ںϺ͑�(y��ng)�ã������ڴ���Nֲ���O(sh��)ʩ�@ˇ�������B(y��ng)ֳ��ˮ�a(ch��n)�B(y��ng)ֳ���I(l��ng)���_չ����(zh��n)���I(y��)������(zh��n)���ƽ��O(sh��)��̽����(sh��)���r(n��ng)�I(y��)���g(sh��)���ɑ�(y��ng)�ý�Q�����ͮa(ch��n)�I(y��)��ģʽ��Ŀǰ�^�����ķ���?y��n)�C�Ͻ�Q�������o�˙C(j��)�w���ȣ��ӿ����M(j��n)�r(n��ng)�I(y��)���a(ch��n)���ܻ�����(j��ng)�I��Ϣ�������픵(sh��)��(j��)��������(w��)�ھ�����ȫ�����ȫ���r(n��ng)�I(y��)��Ϣ��ˮƽ����K����r(n��ng)�I(y��)�����a(ch��n)��������r(n��ng)�I(y��)�ľC��Ч�档

3.4 �r(n��ng)����I(y��)�a(ch��n)�I(y��)朲����{(di��o)�����������w�I(y��)��(w��)��ӯ������

���挦(du��)�a(ch��n)Ʒ�����Լ�Ͷ��Ӵ�������£��r(n��ng)�����^�؈�(b��o)�����ڲ������ӡ�ԭ����׃���r(n��ng)ˎ���a(ch��n)�Y(ji��)��(g��u)���،������a(ch��n)Ʒ�؈�(b��o)�ʵ��»���������H�r(n��ng)����I(y��)���M(j��n)�Юa(ch��n)�I(y��)朵ĽY(ji��)��(g��u)�{(di��o)����һ���棬�ھ��Б�(zh��n)�����x���аl(f��)���N�ۭh(hu��n)��(ji��)�Ӵ�Ͷ�룬ͨ�^�Ӵ�(chu��ng)�����ȡ������³���ע�ط���(w��)�ȷ�ʽ�f(xi��)ͬ���ڮa(ch��n)�I(y��)會ɶ˽�������(qi��ng)�ĸ�(j��ng)��(zh��ng)��(y��u)��(sh��)���Ӵ�ӯ���؈�(b��o)���g����һ���棬��I(y��)ͨ�^��������ȷ�ʽ���p�a(ch��n)Ʒ���a(ch��n)����h(hu��n)��(ji��)��ͨ�^���a(ch��n)Ʒ���ί�����a(ch��n)���p�ٵ�ӯ��ˮƽ�I(y��)��(w��)ռ�ȣ�ͨ�^����o���Ѕ^(q��)��(y��u)��(sh��)����I(y��)���a(ch��n)���@ȡ���a(ch��n)�h(hu��n)��(ji��)�ɱ��������ӯ�����g���ڜp�ٵͻ؈�(b��o)֧����ͬ�r(sh��)�@���~�����档

�S���r(n��ng)ˎ�a(ch��n)�I(y��)朸�ֵij��m(x��)׃�������H�r(n��ng)�����^���Ӵ�a(ch��n)�I(y��)會ɶ˵��аl(f��)���N��Ͷ�����ȣ���(du��)�䱾�ɱ�ƫ�ߣ���(j��ng)��(zh��ng)��(y��u)��(sh��)���»������g�ӹ��h(hu��n)��(ji��)���Ӵ�����������ȣ����g�w�ИI(y��)���Ј�(ch��ng)���g������������

3.5 �r(n��ng)ˎ�®a(ch��n)Ʒ��������̎�ڵ�ˮƽ

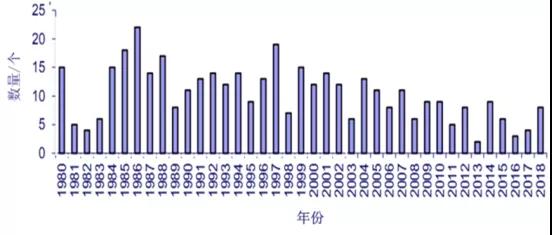

21���o(j��)�ԁ����mȻȫ���r(n��ng)ˎ�®a(ch��n)Ʒ�����y�ȼӴ��аl(f��)�ɱ�������������ֲ��������Q�о����T����δֹͣ�^��(chu��ng)�µIJ�����2001��2017�꣬�D(zhu��n)�����N�������аl(f��)�M(f��i)�����L(zh��ng)���@�����r(n��ng)ˎ���аl(f��)��

1980��2018�꣬ȫ��������407�N�µ���Ч���ﱣ�o(h��)���W(xu��)Ʒ�����g����a(ch��n)Ʒÿ���Ј�(ch��ng)ƽ����10.43�N���D5����

�D5 1980��2018��ȫ��ֲ�����W(xu��)Ʒ�»��Գɷ����딵(sh��)������(g��)��

�S���®a(ch��n)Ʒ�аl(f��)Ͷ���׃����1990��2017�꣬��ͬe�r(n��ng)ˎ����Ч�ɷ����Д�(sh��)����u���͡����У���1990��1999���10���g����s����130��(g��)����Ч�ɷ����У�ƽ��ÿ����13��(g��)����Ч�ɷ����У�2000��2009�꣬�s��100��(g��)����Ч�ɷ����У�ƽ��ÿ��s��10��(g��)����Ч�ɷ����У���2010��2019���10���g���s��51��(g��)����Ч�ɷ����У�ƽ��ÿ����5��(g��)����Ч�ɷ����У�������݄�����Ч�ɷ����У�ƽ��ÿ�겻��1��(g��)����20���o(j��)80������ڵļ��������m(x��)��20���o(j��)�����ڣ����g���������^��(w��n)�����S���ИI(y��)�������ϼӴ��D(zhu��n)����N���аl(f��)���ӣ���(du��)�»��W(xu��)���ﱣ�o(h��)�a(ch��n)Ʒ���_�l(f��)Ͷ�Y�a(ch��n)���˲���Ӱ푡�Ŀǰ��48�N���Գɷ���̎�ڰl(f��)չ�ĺ����A�Σ���������@Щ�a(ch��n)Ʒ��δ��5���(n��i)�ɹ����У���ô�a(ch��n)Ʒ�������ʌ���9.6��(g��)��������1980���ԁ�10.4��(g��)�Ěvʷ�ٶȡ�

Ŀǰ��ȫ�������_�l(f��)�Įa(ch��n)Ʒ�У����݄���14�N�����x����15�N����������18�N�����݄���R��DͶ����ռ�Ȟ�29.2%������1980���ԁ����݄�Ͷ��ռ�ȵ�39.3%�����݄��аl(f��)�M(f��i)�õĜp�٣���(d��o)�³��݄����Գɷ��Ƴ��Ĕ�(sh��)���ڜp�٣��p�ٵ���Ҫԭ���ǿ����݄��D(zhu��n)���������ƏV�͑�(y��ng)�ã����D(zhu��n)��������ס������Ͳ˵�������ƏV���̘I(y��)���Nֲ�����Գ��݄����T��(du��)�µij��݄��аl(f��)�����������ͣ������Ƿ��x���Գ��݄���

3.6 ԭˎ�����g�w�������ȫ��a(ch��n)�I(y��)�D(zhu��n)�Ƶ���Ҫ��ʽ

��������S����ˎ���аl(f��)�ɱ����ߡ���������ˎ��(sh��)���p�ٺͷ���ˎ��(j��ng)��(zh��ng)����څ���ң��a(ch��n)�I(y��)朵����·ֹ���������a(ch��n)�ɞ���(sh��)��څ�������������(w��)����ʽ�����ƘI(y��)��(w��)ģʽһ����Է֞�Contract Research Organization����(ji��n)�QCRO������ͬ�аl(f��)�������Contract Manufacture Organization����(ji��n)�QCMO������ͬ���a(ch��n)������������ڌ�(du��)�ɱ����ƺ�Ч������Ҫ��(ji��n)�ε����a(ch��n)�������(w��)�ѽ�(j��ng)�o���M����I(y��)����Contract Development Manufacture Organizationģʽ��CDMO��������a(ch��n)�аl(f��)�������(y��ng)�\(y��n)������CDMO��Ҫ�������a(ch��n)��I(y��)���c���͑��аl(f��)�^���У���͑��ṩ��ˇ���M(j��n)��(y��u)������(sh��)�F(xi��n)��(y��u)�|(zh��)Ҏ(gu��)ģ�����a(ch��n)���������a(ch��n)���������^CMOģʽ���и��ߵ�����(r��n)�ʡ�CMO/CDMOģʽ����������ڮa(ch��n)�I(y��)�D(zhu��n)�ƴ�څ��(sh��)���ИI(y��)�M(j��n)���˿��ٰl(f��)չ�ڣ����͵�CMO/CDMO��I(y��)����(li��n)���Ƽ����ű����W(xu��)���f̩����ȡ�

Ŀǰ��ȫ��CMO�Ј�(ch��ng)���ԚW��������(d��o)������(n��i)��I(y��)�н�������a(ch��n)���g��Ŀǰȫ����Ҫ���r(n��ng)�����^����ͬ�̶ȵ����RͶ�Y�؈�(b��o)�»��ĉ��������ò��M(j��n)�Юa(ch��n)�I(y��)朽Y(ji��)��(g��u)�{(di��o)����������������r(n��ng)ˎ�͑���Ҫ�����Լ��M(j��n)�Юa(ch��n)Ʒ���a(ch��n)����ȫ��CMO�Ј�(ch��ng)�У��W��ռ�ȸ��_(d��)7�����ң�Ȼ���S���l(f��)�_(d��)���ҵ��˹��ɱ����h(hu��n)���ɱ����������������g���a(ch��n)�h(hu��n)��(ji��)��ӯ��ˮƽ���»����W�����r(n��ng)�����^���Ї���ӡ�ȵȵ��M(j��n)��������a(ch��n)���О������ӏ�(qi��ng)��2011��2017�꣬�Ї���ȫ��CMO���Ј�(ch��ng)���~ռ���ѽ�(j��ng)��6%Ѹ��������8%��

�S������7���r(n��ng)ˎ�I(l��ng)��ľ��^�������ϣ��a(ch��n)Ʒ��ԭ�й���(y��ng)�̵��Ј�(ch��ng)�����ʬF(xi��n)���БB(t��i)��(sh��)��Ŀǰ�������|�ρ������Ї������g�w�ИI(y��)�^���ɢ������(sh��)��I(y��)Ҏ(gu��)ģ����(du��)�^С���ڳнӸ���ӆ�ε����a(ch��n)�������㣬ͬ�r(sh��)�������аl(f��)Ͷ�벻�㣬��I(y��)���S���ο͑��ļ��g(sh��)�����аl(f��)�����^�����y�������L(zh��ng)�ڴ����Įa(ch��n)Ʒ����(y��ng)朗l֮�У��S�����ο͑��IJ�ُ���ϣ��L(zh��ng)�ں����Ĺ���(y��ng)�̔�(sh��)���^֮ǰ�������p�٣�����(d��ng)���g�w���^��I(y��)�@�ø�����^�͑�ӆ�Σ��Ј�(ch��ng)���~�����������A(y��)��δ�����S���r(n��ng)ˎ�a(ch��n)�I(y��)會r(ji��)ֵ�ؘ�(g��u)������(n��i)���g�w��I(y��)�İl(f��)չ���g���@���M(j��n)һ����������

3.7 �^�����ڮa(ch��n)Ʒ���Ј�(ch��ng)������(d��o)

21���o(j��)���������r(n��ng)ˎ�������^���r(n��ng)ˎ�͟o�����r(n��ng)ˎ���������ֲ��٣��D6�����S�������r(n��ng)ˎ�����������^�����ӣ����l(f��)�F(xi��n)�³ɷ��y�ȼӴ��o��(sh��)���ڜp�٣���(d��o)��ȫ���^�����ڮa(ch��n)Ʒռ����(d��o)���������ڻ��^�ڣ�ԭ�е��r(n��ng)ˎ���a(ch��n)�h(hu��n)��(ji��)��횮a(ch��n)���D(zhu��n)׃��ᘌ�(du��)ϵ�Юa(ch��n)Ʒ�����^�����a(ch��n)Ʒ�Լ����������^�ڮa(ch��n)Ʒ���нӵ���I(y��)ͨ�^���g(sh��)��(chu��ng)�¡���ˇ��(y��u)������͑��ṩ�����Ј�(ch��ng)��(j��ng)��(zh��ng)���Č��I(y��)����ϵ�y(t��ng)����Q�������Ķ����ͳɱ���ʹ�͑��@�Ãr(ji��)��(y��u)��(sh��)�����L(zh��ng)�a(ch��n)Ʒ�������ڡ�

�D6 ȫ��nj����r(n��ng)ˎռ����(d��o)

�������ж���(g��)�r(n��ng)ˎ�����������ڣ��鑪(y��ng)��(du��)�������ں���ˎ��I(y��)��(du��)�Ј�(ch��ng)�ě_�����������ٹ�˾����ϣ�������a(ch��n)����o���ƻ����a(ch��n)��I(y��)���Խ������a(ch��n)�ɱ����@Ҳ�鶨�ƻ���I(y��)�����˰l(f��)չ�C(j��)�������ڇ��H�r(n��ng)ˎ���^���ИO��(qi��ng)�������N�۲��֣��r(n��ng)ˎ�����������ܰ�����Ҫ���N���Ј�(ch��ng)��ͬ�r(sh��)���ڌ������ڣ�ԭ�еČ���ˎ�ăr(ji��)�������У������a(ch��n)Ʒ���Ј�(ch��ng)��(y��ng)�õĿ��ٔU(ku��)չ���M(j��n)��һ��(g��)���ٵĮa(ch��n)Ʒ�����^�̣�һ���Ј�(ch��ng)�M(j��n)����ٷ����ڣ���u��������ڡ����g�w��I(y��)ͬ���ο͑�֮�g(li��n)ϵ�o�ܣ��ڌ����ں��Ԍ����m(x��)�нӮa(ch��n)Ʒ�Ĵ������a(ch��n)�����S����������Ŀ��������������h(hu��n)��(ji��)�����������Ј�(ch��ng)����(sh��)��������������(d��ng)����İl(f��)չ���g������(j��)���P(gu��n)��(b��o)����2018��2022�꣬����30��(g��)�r(n��ng)ˎ�Ļ���������ڣ��A(y��)�ڌ��������ԭ�����r(n��ng)ˎ���N�۔�(sh��)��������(d��ng)����(y��ng)�r(n��ng)ˎ�����a(ch��n)�������g�w�ИI(y��)���m(x��)�l(f��)չ��

4 �Y(ji��)�Z

�^ȥ��2��3�꣬���ˑ�(y��ng)��(du��)�r(n��ng)����r(ji��)��ƣܛ���ИI(y��)����(r��n)�ʵ��ԣ�ȫ���r(n��ng)��Ʒ�M(j��n)����������ϣ��ИI(y��)�M(j��n)����һ�δ�Ҏ(gu��)ģ��ُ�ؽM�����^ȥ���r(n��ng)������˾��(j��ng)�^����ʣ��4�ң����ݶ���Corteva����˹��������_(d��)�����⣬�Q(m��o)�ײ��_���ԺͅR�ʎ����IJ���(d��ng)��ʹ��ȫ���r(n��ng)���Ј�(ch��ng)����(d��ng)���^��ʷ�oǰ��������������(zh��n)����������Ŀǰ�r(n��ng)������؛�r(ji��)���߄�(sh��)��������Ʋ����m(x��)��2019�꣬�������(sh��)��Ҫ��Ʒ��ȫ����ˮƽ��Ȼ̎�ښvʷ��λ��

�M��Ŀǰȫ���r(n��ng)���Ј�(ch��ng)�ʬF(xi��n)��(w��n)�������Ј�(ch��ng)���R�ĉ����Ƕ��صģ�����(y��ng)�ϳ��F(xi��n)���ã��Ї��ڈ�(zh��)�Эh(hu��n)����Ҏ(gu��)����δ�����Ӈ�(y��n)�O(ji��n)�ܭh(hu��n)�������������µĻ��W(xu��)���|(zh��)�����ã��Nֲ�����^�m(x��)Ŭ����(y��ng)��(du��)�����x���s�ݿ�����������(qi��ng)���r(n��ng)ˎ�O(ji��n)�܉���Ҳʹ����ˎʹ�������������ˮƽ��ͬ�r(sh��)Ҳ���µ����\�g(sh��)���_�˴��T�������L(zh��ng)�ځ������S���˿����L(zh��ng)�͌�(du��)�r(n��ng)�a(ch��n)Ʒ�����^�m(x��)�U(ku��)���r(n��ng)���Ј�(ch��ng)ǰ���Ԟ�e�O���^��