���ԣ�2008 �굽 2018 �꣬�����ăr�v�˴�����ӣ���r��׃�ӵ�ԭ���ɶ�����ؘ��ɣ����а������^�������ء��h���p�aӰ푡��a�ܮa����ԭ�σr��ȡ����ďľł����棬������Ӱ����r��׃������Ҫ���ء�

���ā����´��ڣ����ߏ����������P�a�I�����ڵĸ��ྫ�ʃ��ݣ��gӭ�c����̎��

Ӱ����r������ط���

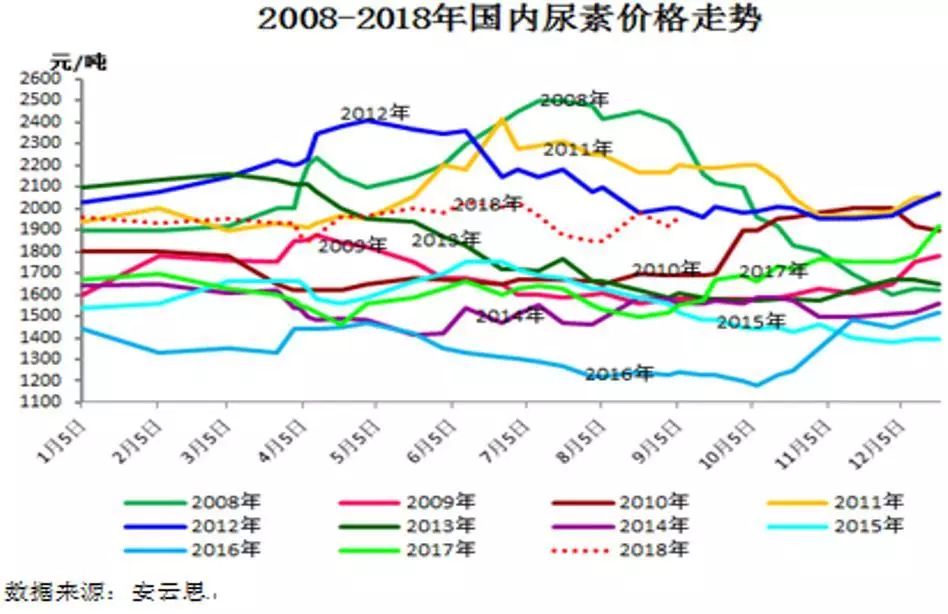

2008-2018���Ї����r���߄ݷ���

һ�����^����Ӱ�

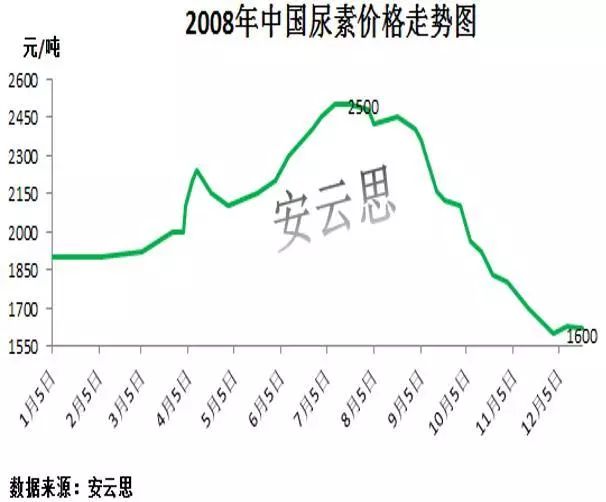

2008���Ї����r�v�˱��q�������飬�ϰ�����ͨ؛��ÛӰ푣������T����Ʒ�r�q�����r��Ҳ���v�˚vʷ��ͻ�ƣ���߳��S�r�q��2400-2500Ԫ/�������S�������ȫ�����Σ�C��ʹ�����r�v�˴����ˮ���飬�q���ж�ߣ����ľ��ж��K������2008��ׇ������ع��S�r���������1600Ԫ/����

�����h���p�aӰ�

2010���°���-2012�����r��Ӹ߲��£����S�^�g��1900-2300Ԫ/������Ҫԭ����2010���°������ع��S����p�a��2010����ʮһ�����һ�꣬����ɹ��ܜp���΄գ������Ӵ�h���������ȣ�������I�ɞ顰�؞ą^����2010��8����Ѯ��ɽ���x�ǹ��S��ͣ܇�ޮa�_ʼ���ӱ���ɽ�|�����K�����ռ����ϵ��������a�^Ҳ���^���F����eͣ܇�F���H��ɮ��r�������_�ߣ�����2011-12��ăr��Ҳ���m����Ҳ����a����p���z���}��

�����a�ܮa����ԭ�σr��

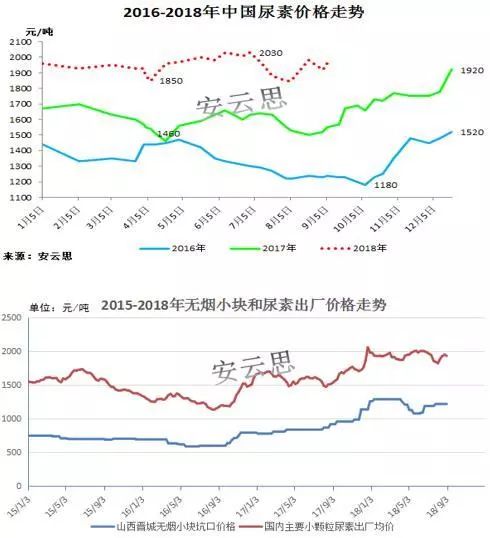

���ڮa���^ʣ��ԭ��ú�r����m�����2016���������������m��̽����ͳ��S�r�����1100Ԫ/�����ϣ���߳��S�r����1500Ԫ/�������������ع��S�������Fȫ�ИI̝�p���S�������e���S�D������Ӱ푣����ֳɱ��ߡ����g����Y�������^�������خa���_ʼ��m�˳������ИI���H2016������˳������خa�ܾ��_600���f����

�ġ��a���˳����h�����ޚ⼰���H�r��

���v��2016�����خa�ܵĴ����˳���2017���_ʼ�����������������_ʼ�M���µľ������ڡ����ܮa�ܜp�١��h�����ޚ��Ӱ푣��������ع��S�_����Ҳ�_ʼ�ʬF�����@�Ľ��ͣ�2017-2018��������ع��Sƽ���_���ʵķ�����50-60%���ӡ���2017-2018���°�����H���r��Ĵ�qҲ���Ƹ��Ї������������Ҫ���֡�

Ӱ��Ї����r��׃������Ҫ����

1. �����棺�a�ܮa��׃����r

2. �����棺���r�I�����B

3. �M���ڣ�Ӱ푇����Ј�����

4. ԭ�ϳɱ���ԭ�σr������B

5. ���H�r��Ӱ푇����M���ڼ��đB

6. ���^�����������h�������^��r��Ӱ�

7. �������ߣ��h���������ИI���P����

8. �Zʳ�r��Ӱ��r���÷ʵķe�O��

9. ������أ��ĺ����Ӱ�����ʩ����

1. ������Ӱ�

17-18����Ȯa����pԭ��

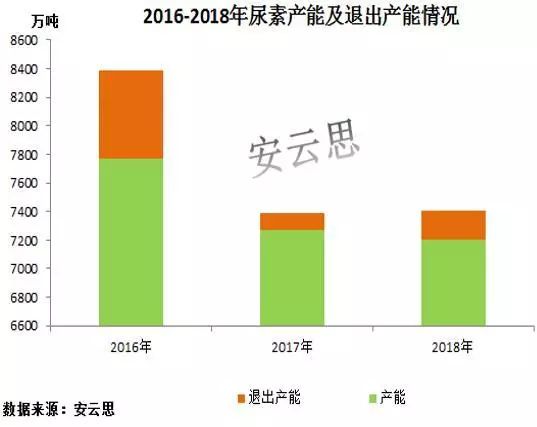

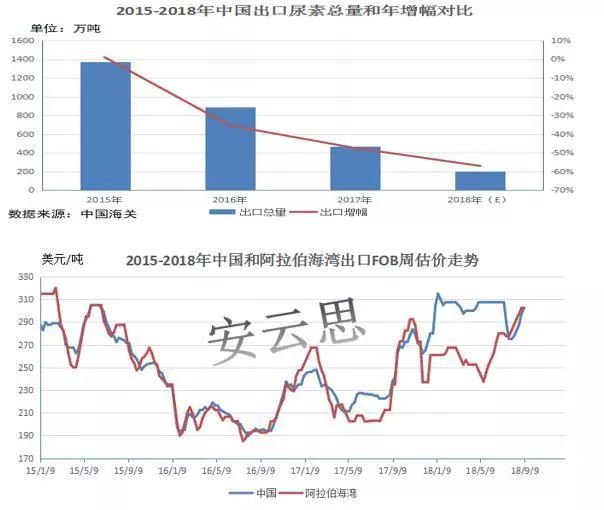

2016-2018���Ї����������˳��a�ܽyӋ

2016��������خa���˳����^���_��600���f����2017��a���˳��ٶȷž��������д�s100���f�����˳���2018�굽Ŀǰ��ֹ���������خa���˳�����s��210�f�����ҡ����w��2016-2018����������˳����a�܌���1000�f����

�h���z������Ӱ�

�S���{�챣�l������Ӌ���M�빥���ڣ��h�����c�^�����ڴ�ǰ������߅�^����A�ϣ����L�����������Ϻ������K���㽭�����ա����������������ϡ��ؑc���Ĵ������ϡ��F�ݵ�11ʡ�У��{�롣���������ع��S���ԭh��Ӱ��^��ą^����Ҫ��ɽ���x�ǣ��������ؿ��a�ܼs720�f������2018���ԁ����ܭh���z��Ӱ푣��������ع��S�p�a���_20-30%��

�ޚ�����Ӱ�

�҇����ع��S����Ȼ���ԭ�ϵĮa�ܴ�sռ21%�����ж������S�����������ϵ^����������ú�Ě�ʢ���ԁ�����Ȼ�����M���������@�������Ú��΄��^�m��������2017��9�·��ԁ���Ȼ����I���m�ޚ��У�������˼�yӋ��2018��������Ϛ��^������I�p�a�ʴ�s��20-30%��

�״����ϳɰ��ȡ��ֵܮaƷ��Ӱ�

�״����ϳɰ������ص����a�^���У��˴�֮�g�a�����Ի����Aб��2017�����ںϳɰ��aƷ�������g�^������һЩ���ع��S�p�����صĮa������ֱ���N�ۺϳɰ��������ٔ����ع��S�����������b��ȫ��ͣ�a��ֱ���N�ۺϳɰ�������ڡ��ֵܮaƷ��������������֮�r���͕����F���ع��S�p�����خa�����������aƷ�Aб����֮��Ȼ��

2. ������Ӱ�

������Ҫ���ήaƷ

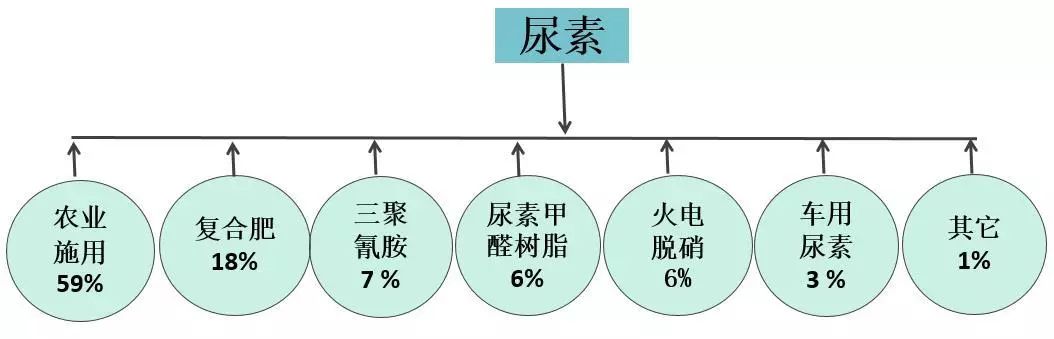

�r�I��������

�Ї��r�I�����÷�������Ҫ�ڴ������ļ����^�����ļ�������ȫ�������Ҫ�����ȴ��������ʣ�������Ҫ��С�������ʣ��^��Ҫ�Dž^���Ե�С�������÷ʡ������Ї��������؞��ʵ���Ҫ�aƷ�����ס�С����ˮ����һЩ�������

�Ї��r�I������������С���p��ԭ��

A:�Nֲ�Y���{���������Ą�Nֲ���䌦��������������

Bʩ�����T��׃�������r��N��ͬ�����p�������ڵ�����

C�����ʷN��������ߵ��ͺϷ���������ؼ�С���ʶ��ڛ_����������

D�̻ĬF�����ࣺ�������M�DŽչ��������������������ʽ��͡�

�Ї����I�����Ј�������r�������ͺϷ�ƪ

�Ї��ͺϷʹ��S���a�������ļ����^�ͺϷʵ������r�g���ϱ�������ÿ��4-5�·��Ǹߵ��ͺϷʵ����a�������䌦�����������h�h�����������������^�������ͺϷ����a���Ը���⛞��������������������@�����ļ���

�Ї����I�����Ј�������r���������ؼ�ȩ��֬ƪ

����-��ȩ��֬����ȩ��֬������Ҫ�������aľ�ġ����ϡ����ϵȵ��z�τ����������^�e�����@��������Ϳ�ᶼ���������a���Ӱ푡�

2005-2010�꣬�҇���ȩ��֬���������L�^�죬�����L�ʴ�s��7�����ҡ�2010���ԁ��ܽ���Σ�CӰ푣����Ȱ�ij����΄ݲ����^��2017���ԁ���ȭh���΄݇�����������I���a���ޣ�2017���������-��ȩ��֬�����������s��420�f�����ң��^2016��С���»����AӋ2018������-��ȩ��֬������������Ҳ�����Мp�١�

�Ї����I�����Ј�������r�����������谷ƪ

�����谷��һ�N��;�V���ľ��о���Y�����ЙC�������g�aƷ���V������ľ�ġ����ϡ�Ϳ�ϡ��켈��������Ƥ�늚⡢�tˎ���ИI��

Ŀǰ���҇����������谷��I50��ң���Ч�a���_170�f�����ң��sռȫ�a�ܵ�68%��ÿ���aһ�������谷���������Ĵ�s��3�����ң�2018���Ї������谷�����ص�������С�����ӡ�

3. �M����Ӱ�

�M���΄�

2015-2018���Ї������M���������ӵ�ԭ��

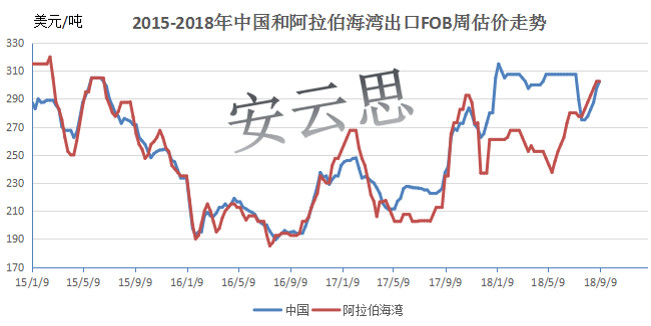

2017-2018���Ї��������خa�����ή�s���r��Ӹ߲��£���˲����M���Q�����_ʼ�M���Ж|�����_˹�ȵ����ء�

2017-2018��֕r�g�Ї����صă��N�r���h���ڇ��H�r�����ص��M���ṩ�ˡ��ش�����

�����΄�

2015-2018���Ї����س��������f�p��ԭ��

2017-2018���Ї����ع��S���_���ʳ��B�������ع����ʾoƽ��Ġ�B���ɹ��������N�����ޡ�

�ܸ߳ɱ������_��Ӱ푣�2017-2018��֕r�g�Ї����صă��N�r���h���ڇ��H�r���^��ăr����K���Ї������س��ڡ�

�Ї���Ҫ���ڇ����Ї�������ه�̶Ƚ��͡���ӡ�ȵ���Ҫ�M�������D�����ʣ��������Юa�ܮa���������������M����ه�Ԝp����

4. ԭ�ϳɱ�������Ӱ�

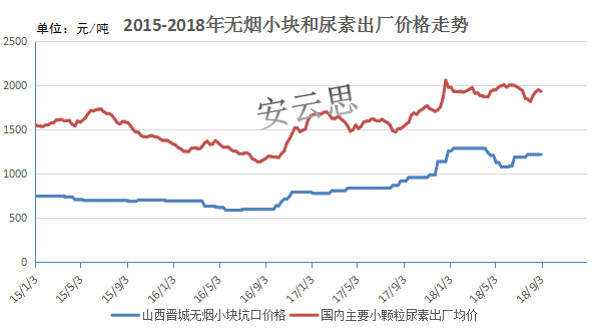

ԭ�ϳɱ�����ú̿

���ȴ�s77%�����ع��S���ԟo��ú����ú����ú��ԭ�ϣ��Ї�Ҳ��������Ψһ��ú̿ԭ�Ϟ��������a���صć��ҡ����H���������һ���������Ȼ���ԭ�ϡ����ú̿�r�ӌ��Ї����r���Ӱ�Ҳ���^��ֱ�ӵģ��D�Ͽ�Ҋ2015-2018��������r���\��څ�ݻ����cú̿�r�����ơ�

ԭ�ϳɱ�������Ȼ�����B

�Ї���s��21%��������I������Ȼ���ԭ�ϣ��Қ��^������I�༯�������ϵ^��Ŀǰ�Ї������ѻ���ȡ���˻�����I���Ú�r�ݣ����^������I��ُ����Ȼ��r��Ҳ�����Ј������������ڃr����ԣ��������ИIӰ푸��������Ȼ��Ĺ�����B��ÿ�굽����ȡů�ڣ�������Ȼ����΄ݶ������^�o������˞鱣���Ú⣬���ȴ֚��^������I�������F1-3���»��ߕr�g���L��ͣ���ڣ����H������������I�����ijɱ��������Ї������Ј���؛Դ��������^���Ӱ푡�2018���ԁ���������Ȼ������m�o�������Ϛ��^������Iһֱ���ޮa����������20-30%�Ĝp�a�ʡ��S��ú�Ě��ʢ�У��AӋ2018�궬���Ї���Ȼ����o�����挢�������ң����^������I���a��r�Կ��n��

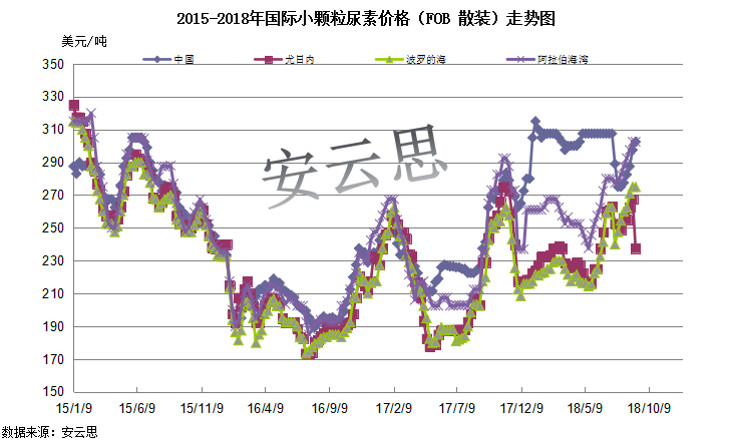

5. ���H�r��Ӱ�

���H���r��IJ��ӌ����Ї������Ј�Ӱ����^�����@�ģ����H��Ӱ푵��Ї����ص��M�����������Ǖ������ȵ������Ј��đB����^���Ӱ푡��ć��H�Ј�����������W�����������ϼ�������ӡ�ȵȇ������������༯�����°����3-4���ȡ���ˏ������Ї������M�����΄ݿ�������Ҳ�����°���ij������h�����ϰ��꣬���a���Ї������°�������^���ľ�����

6. ���^����Ӱ�

��ǰ��ͨ�^2008������r���߄��҂������˺��^����������Ҳ����Ӱ푵ģ���һ�����ڽ����h���l���^��IJ��ӕr���罛��Σ�C����ͨ؛��Û�r���������خa��ֱ�ӵ�Ӱ푡������\��ƽ���r�����^����������Ӱ푕����^������Ҫ�������ص���Ҫ��;�ǻ��ʣ����r�IϢϢ���P���������ڌ��Բ��������Ժܴ�̶�����������߀�����ɹ����Q���ġ�

7. ��������Ӱ�

�h��

�h��Ѳ�錦�����ص����a�Լ����ΏͺϷʡ��z�ϰ�����a�����a����Ӱ푡�

�\ݔ

�\ݔ�M�õ��{����Ӱ푵����εĽ�؛�r��

�R��

������Hֵ��2018���°�������س����ṩ�����á�

�ܿ�

���������r�aƷ�������������r��Ĺܿ�Ҫ���@������������Ʒ

8. �Zʳ�r��Ӱ�

�������黯�����r�I�ϵđ��÷dz��V�������ס�С�����������O�����߲ˡ�����������r����ķNֲ��������������������r�aƷ�r�����������������@��Ӱ푡����������ȼZʳ�r���������ԣ�һ���̶���Ӱ����r�����ص�ʩ������

��δ�����꣬�r�aƷ��ʩ���������w������á��҇���Ҫ�ZʳƷ�N�У����ȵķNֲ��eʼ�K������ 4.5 �|�����£����a���S���� 2 �|�����ϣ����S���҇��ڼZ���M�ij��m���L�̓��|�����������ӣ����ȃr�ʬF�ϝqڅ�ݣ�С���ķNֲ��e�����н������ķNֲ��e�AӋ�����F���@�»�������Ļ���ƽ�⌢����С�������׃r���ϝq��

9. �������Ӱ�

�M���в��ֹ��I�������ȵ����ش��Ԟ��r��ֱ��ʩ�ã��������Ҳ�����R���������ľ��棬��ֻ��������ص�Ӱ�����ƫ�����靳�ĺ������Ķ����������r�����ʩ�ü����L��Ҳ�ݱؕ�Ӱ푵��r�����ص�ʩ������