�����ИI���x�c���

����ָ�û��W�����ϳɻ��_�ɵVʯ���ӹ����ɵķ��ϡ�������Ч�I�B�ɷ֘��ɵIJ�ͬ��ͨ���ѻ��ʄ��֞��Ԫ���ϡ��ͻ���Ϻ���Ԫ�ط���������І�Ԫ���ϰ������ʡ�����⛷����ͻ���ϰ����ͺϷ��͓���ʡ�ʩ�û��W�����Ǹ����������������������YԴ������r����a������Ч������Ҫ���ֶΡ�����ʩ����Խ�࣬�Zʳ��λ��e�a��ҲԽ�ࡣ

�Ї����ʮa���yӋ�����A�y

��ǰհ�a�I�о�Ժ�l���ġ������ИI�Ј������A�y�cͶ�Y����Ҏ��������桷�yӋ�����@ʾ��2014���Ї��Ї����ʮa�����F��ؓ���L���a����6933.5�f��������2017���Ї����ʮa���½���6065.2�f������Ӌ�»�2.6%���AӋ2018���Ї�������Ӌ�a�����»���5823.6�f������Ӌ�»�3.2%��

2014-2018���Ї����ʮa���yӋ�����L��r�A�y

������Դ:ǰհ�a�I�о�Ժ����

������Դ:ǰհ�a�I�о�Ժ����

�������M��������ƽ�����ͺϻ��ʳ��m���

2017���҇��Zʳ���^���M��7.46�|����ͬ��+2.29%;�a��6.18�|����ͬ��+0.27%;���M����1.29�|����ͬ��+13.34%;�����������2008 ���6.63%�����17.14%��

�Zʳ�a���c����ʩ���������Pϵ���@���AӋ2022 �꣬�҇�����ʩ�������6722 �f��������2017��CAGR �_1.96%�����]���r�I��Ҏ���Ļ��������LĿ������ǰ���ꌍ�F���AӋδ���������M��������ƽ�����ͺϻ��ʳ��m��ߡ�

2016-2020���Ї��Zʳ�a�����a���yӋ��r���A�y

������Դ:ǰհ�a�I�о�Ժ����

������Դ:ǰհ�a�I�о�Ժ����

2014-2022���Ї�����ʩ�����yӋ��r���A�y

������Դ:ǰհ�a�I�о�Ժ����

������Դ:ǰհ�a�I�о�Ժ����

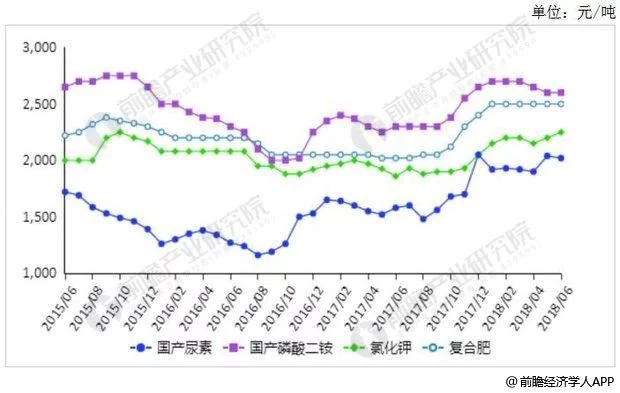

���Ȼ��ʃr���w�ַ�

2018��6�·ݣ����a����ƽ�����S�rÿ��2020Ԫ���h�ȵ�1.0%��ͬ�ȝq27.8%;�������@ƽ�����S�rÿ��2600Ԫ���h�ȳ�ƽ��ͬ�ȝq13.0%;�Ȼ��ƽ�����S�rÿ��2250Ԫ���h�ȝq2.3%��ͬ�ȝq21.0%;���ȏͺϷ�ƽ�����S�rÿ��2500Ԫ���h�ȳ�ƽ��ͬ�ȝq23.8%��

���Ȼ��ʃr���w�ַ�

������Դ:���_�Y�ϡ�ǰհ�a�I�о�Ժ����

������Դ:���_�Y�ϡ�ǰհ�a�I�о�Ժ����

�����ИI�lչ�F�����

��������������ИI���R�ИIϴ�ƣ��������ҡ��lչ�^������ИI������{�I���ҕ�I�ȣ�������Ʒ�Ƶ��Ј����~��������ռ�������Ј���60%-70%��Ʒ�ơ��Ј����^����;�����Ȼ����ИI���a�I���жȵͣ��ИI����ǰʮ����I������ռ�Ј����~�H��30%��

����V�����⣬äĿ�U���U�aͬ����K�������ИI�����lչ�����˽⣬������Ŀǰ�a���^ʣ���أ������ИI�؏ͽ��O�Ą��^��δ�õ����ƣ�����һ�������Ŀ����Ҏ�����O�С�

�����L���ԁ����҇��r�I���a�Ļ���ʩ�÷�ʽ�^�ڴַţ����ϱ���ʮaƷ�|�����_�ˣ��������������F̓�ߣ�ͨ�^����Ч������I��һζ��äĿ�����a�͔U�a����K�������������ʮa�I�Įa���^ʣ��

�����������F�����L���@�N�΄ݕ���һ���̶��ϼӄ������ИI�Įa���^ʣ�������L�h�Ƕȿ���������ʹ�����ИI�Ӵ�a�I�Y���{�����ӿ�a�I���g����������һЩ��I���a���r���|���ĮaƷ�����������a�I�����aЧ�ʡ�

�����ИI�lչڅ�ݷ���

���}��ζ�C�������r�I���o�ȽY���Ըĸ���Ƅ��£�һ���ИI��ʿ���R���@Щ���}���_ʼ���ƻ��ʮa�I�ĽY���Ըĸ

1���a�I���ϡ��Ӵ��аl���D������

��ֹ��2016�꣬�҇��������a��I�_3000��ң������I�_���f�ҡ��н������л����ʡ������˻������컯���F��ʷ������������I��Ҳ�б�����С�ͻ������a��I�������ИI���c�߱��ࡢ�������ҡ�

�S�����Ҍ��Zʳ���a����µ�Ҫ�����ИI��������֧�����ȵĜp�����h�����ߵ���m���_�����a�ɱ��ߡ����g�����Ⱦ���ص���I������̭����I��Ҏģ���lչ���DZ�Ȼ���ؽM�沢�������F��

��һ���棬�S�����ˌ��߲�ˮ����������L�Լ�ʳƷ��ȫ����ҕ�����Ͱ�ȫ�m�����߲ˡ�ˮ�����a�ķ��������������ӣ������y������I����D��������Ҫ����ጷʡ�ˮ�ܷʡ��~��ʡ�����ͺϷʡ��ЙC�ͺϷʡ���ֳ����ϡ��ͻ���ϵ�ռ��δ�������������Ŀǰ���������ͷ������a����I�ѳ��^2000��ҡ�

Ŀǰ�������Ӵ��g�������ȣ������r������ˮƽ���ǻ������^��I�^��ͻ�����ò����õăɼ����A���顣�������⻯���Ј��lչҎ�ɣ�Ŀǰ�҇������ИI̎�ڏĴַ�ʽ����������ʽ�lչ���D�͕r�ڣ��Ӵ�����Y���Ͷ�롢��߿Ƽ��������ȡ����Ʈa�I朷��ճɞ�߂��Ј��������Ļ����l����

2�����W+����չ����������׃��

�ڂ��y���r�Y�N��������̡����N���������φ��µ��B�����ã������̏ďS���M؛��ͨ�^���½��N�W�j���r�Y�aƷ�u�o�Ñ�����Ҫٍ�aƷ�IJ�r���S���҇����W���g�İlչ���Ƅӻ��W���ռ����o���и��I�İlչ������̵�׃�

���W�܉��ṩ��Ч����ݵ���Ϣ�@ȡ������������Ϣ�����Q�����ijɱ����L�U�����ʮa�IҲ���R�����W���ɞ�δ���@���ИI����ȱ�ٵĽ�ɫ֮һ����˷e�Oͨ�^���뻥�W�@�����������������ʮa�I����Ϣ����Ч�ʡ��N��Ч�ʣ��Ҋ����������ͨ�^�Խ���̻������������ƽ�_��������Ʒ���Q�����a�S�ҡ��|�����r�����Ϣ�����ھW�����@ʾ���r����������������װ��ף���Q���ʂ��y�N��ģʽ��ɵČӌӼӃr���r��̓�ߵ�ʹ�c��

3���y���䷽������ʩ�ʡ���������

�mȻ���������L���߽oȫ�ИIδ���İlչ�O���ˡ��컨�塱�����Ї�����20�|�����أ����r�I������r�I���a�x���_���ʣ��Ј����������f�ܴ�

���y�{�轛�ʽ��ʩ�ʷ�ʽ�ѽ��o���M���r�I���|��Ч��Ҫ�ƌWʩ����y���䷽ʩ�ʿ��ܕ��ɞ�δ����Ҫ��ʩ�ʷ�ʽ��ͬ�r������������D���٣�Ҏģ�������g�͌��I�Nֲ�ߵĮa����������Ʒ�Ƶ��x����u��Ҏģ�͡��YԴ�͡������͡���������I���У��܉��aƷ�ͷ��յ���I������δ���ĸ����о������@���ݣ����y�Ć�һ�Ļ������a��I�ѽ����ܝM���Ј���Ԫ���ķ�������

�ܶ���I�J�R���@�c��ͨ�^�����Nֲ��ʩ�y���䷽ʩ�ʡ������ЙC�|�����ȾC�Ϸ����Ŀ�������ƏV������ɡ�������ʩ���ն�߀�ˮ��һ�w���ȿƌWʩ�ʼ��g�����H�Ƅ����������ʵ��N�ۣ�Ҳ�����r������˷��������ʣ����s��ʩ�ʳɱ���

4������ָ�����Ј�����

������һ���ИI�İlչ�Ļ���ǰ�ᣬҲ���ИIڅ�ݵĻ������������պ����ߺͰlչڅ�ݣ�����I�����L�U����������������Ј�������������Ҫ�����x�����҇����r�I���o�ȽY���Ըĸ�Ĵ��£���һ�ɜp���������ͼZʳ���|��Ч��Ҫ���£����Ȼ������a����ă������߽���������p�٣�����������ͨ���桢���ڷ������^�ݣ������2017���P���{���·�����ȡ�����ʡ��ʵȷ��ϵij����P�������m�����{��Ԫ�ͺϷʳ����P���������IҪ�W�������������ߣ���߷��ϳ��ں͇��H�Ј���������

Ŀǰ���ʮa�I̎��׃����P�I�r�ڣ��ⲿ�Zʳ���L�t������ʧ���h�����R�����������M���������߸�׃���Ȳ��S�ҵ̓r�������аl���Ȳ��㡢���y�N�������������a��ʽ�D׃�ȶ��ǻ��������a�I���ò��挦�ĬF�����}����I�Ӵ��аl���ȡ������ϡ�������Ч�N���������Ć�һ�ĮaƷ�N���D������ȫ�̠I�B��Q�������ӏ��r�����գ����r��Ч�؎����r����Q���a�^���еČ��H���}�����ǻ�����Iδ�팍�F���r�I���o�ȽY���Ըĸ������������L����Ҫ���ϡ�

�����Ҫ�������Ї������ИI�����a�c�lչ;�����ИI��ǰ���Ј��h���c��I������;�����ИI���Ј���������;�����ИI���M�����Ј�;�����ИI�ĸ�����֡�����څ��;������Ҫ��...