���ܣ�4��30��-5��4�գ����ż����g�������o�p�٣����Ј�����ƣܛ���r��q�����F�����w�����ϝq��5��7���Ї��������l�r��ָ����CNPI����1958.94�c���h���ϝq9.80�c���q����0.50%��ͬ���ϝq309.18�c���q����18.74%���Ȼ����ϝq95.69�c���q����5.14%��5��7���Ї��������ۃr��ָ����CNRI����2069.54�c���h���ϝq0.85�c���q����0.04%��ͬ���ϝq293.23�c���q����16.51%���Ȼ����ϝq164.58�c���q����8.64%��

����5��7���Ї����س��ڃr��ָ����CNEI����1878.10�c���h���ϝq4.24�c���q����0.23%���Ȼ����ϝq19.10�c���q����1.03%��

�������o��r�����܇��Ȳ������p�a���z����I����һ���ڽY�����_ʼ�ͮa������Ȼ��o���ӣ����^��Iؓ��������ԭ�Ϸ��棬ú̿������Ȼ�������r�����mǰ���µ��B�ݣ���Ȼ��r�������ϝq���ϳɰ����棬Һ���r���ڹ��������{���S���������䡣

����������r���r�I���棬Ŀǰ̎�ڵ��������w�������ޡ����I���棬�ͺϷ���I�ܵ��h��������Ӱ푣����������������p�١�Ŀǰ�������r����ڇ��⣬������С��

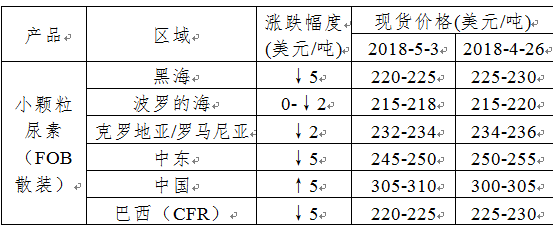

�������H�Ј������܇��H�����Ј���Ͷ���壬������m���ԣ����H�r���µ����������У��ں�С�w�������x���r��ǰ���µ�5��Ԫ/������220-225��Ԫ/�������_�ĺ�С�w�������x���r�Ͷ˃r��ַ����߶˃r���µ�2��Ԫ/������215-218��Ԫ/�����Ї�С�w�������x���r�ϝq5��Ԫ/������305-310��Ԫ/����

������1�����HС�w�������x���r������λ����Ԫ/����

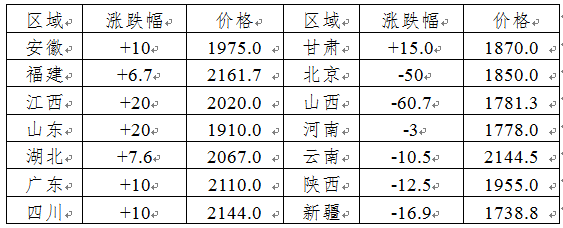

����������r�����ܣ����ȸ��^���r��q�����F�����а��ա�������������ɽ�|���������V�|���Ĵ������C��ʡ�^���������l�����ۃr���ϝq7-20Ԫ/����������ɽ�������ϡ����ϡ�������½���ʡ�^���������l�����ۃr���µ�3-60Ԫ/��������^�r��ַ���

������2�������������l�r��׃�ӱ�����λ��Ԫ/����

����Ŀǰ���������r�I����̎�ڵ��������w���������ޣ��ͺϷ���I�ܵ��h�������ߵ�����Ӱ푣��_�����y������������������ƣܛ��������I����ͮa���࣬ú̿����Ȼ��r����m���У��ɱ�֧���Mһ���p�����AӋ�������r������Ե������Pע�_�����c���ߵ�׃����r��

����������ؔ��֧���Ŀ���Ї��r�Y��ͨ�f�����ij����壩