�ϰ����Ј��Y��������⛷����w�ʬFһ·���еĠ�B����������������������s���Мp��������ì��ͻ�����r���»���

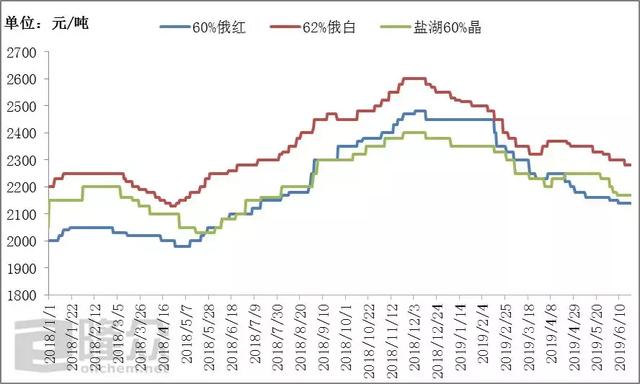

�D1 2018-2019������Ȼ���Ј��r��

��Դ��¡���YӍ

�����ϰ�������Ȼ���Ј��r����m���У���ȥ��ʮ���·��Ј��r���_����һ�����c��Ȼ�����y�Ĵ���������δ���r���γ�֧�Σ�������ǰ�ڹ��S���Ѓ������r�£��Ȼ�⛃r���_ʼ�»�������؛Դ�������������������Ј����m�r�g�^�̣��|���Ј�ʣ؛���أ��������@���ͣ���ʹ�r����m�ߵ͡�

���Ј���������������a��b�����a���^֮���������p�٣����M�����������۴�ʬF�˴���ȵ�������

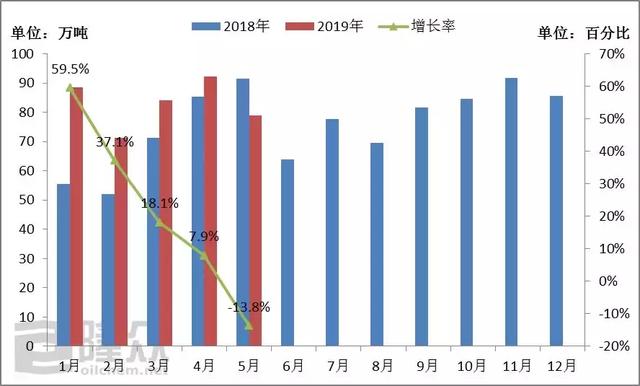

�D2 2018-2019��⛷ʮa�����ȈD

��Դ��¡���YӍ

����¡���YӍ�a�������yӋ�������ϰ���1-5�·ݣ�����⛷ʿ��a����414.93�f������ȥ��ͬ�ڮa������16.7%�����������·��_ʼ���ຣ�Ȼ�⛿��a��������ͣ��ظ��b�Üp�a�����ھ��·ݲ��ܻ֏��������aˮƽ�����}����������Ѯ�_ʼ�a���������p�٣����r����ÿ��һ�f�����ҵĮa��������Ͷ�_��b���������µ��M�����ļ�ȫ��z�ޣ��a�����㣬�AӋ���ھ��·ݻ֏����a������������ķ������b�õ��_���ʾS���������^�ߵ�ˮƽ�������·�������Ј�������D������ķ�S�ҵ�ƽ���_���ʾ���55%���ϣ����������·��_���_����6�ɡ�

�D3 2018-2019������Ȼ���M�����yӋ

��Դ��¡���YӍ

�ć����Ȼ���M������r�����������M����������1-5�·ݿ��M�����_����483.08��������ƽ��ÿ�µ��M�����ڰ�ʮ�f�����^֮ȥ��ͬ���������_17.4%�������·��_ʼ���������^���@��2018����ͬ�����°���9�·ݺ�ӆ�ģ�����4�·��_ʼ���M������m�p�١���������ͬ�����Еr�g��6��30�գ��ҕ��rδ����һ��ȴ��ͬՄ�е���Ϣ��

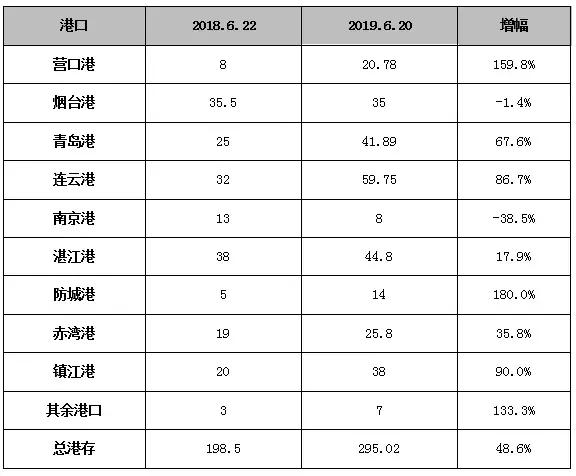

2018-2019��ͬ�ڸۿڸ۴�������

����f��

��Դ��¡���YӍ

�����ϰ���ۿڸ۴�ʬF�˴���ȵ����ӣ������ƽ���۴�������260-270�f��֮�g�������·ݵ����¸۴��������ȥ��ͬ������96.52�f������������؛Դ�������Q�������У��N�ۉ������������ʾ������ͬ�]�к�ӆ�ı�Ҫ��Ŀǰ�Ј�؛Դ�ɳ��m�����������Ј���

���c��ăɘO�ֻ�

�c�Ȼ���Ј��෴����������Ј���һ·�߸ߣ�������Ј��ڽ��v�˴����ĵ��ԣ������·��_ʼ���r����m���D���ҽ�������P��ȫ��ȡ�����������������������������Ј��ĺ��D�춨���A��

�D4 2018-2019������⛳���������

��Դ��¡���YӍ

���ψD�У��������@��������������⛳�����������1-5�·�����⛳��ڿ�����14.56�f������ȥ��ͬ�ڳ������H��0.26�f�����������_5500%��������Ҫ�����Ԗ|�ρ��������Ј�������

�����·��_ʼ������������Ј����������D�������ͺϷ����S���a�߶˵�ˮ�ܷʣ�������ķ��52%ȫˮ����������������ӣ��Ј���u�γ�����ķ�r��������YԴ������⛵ăr���փr�������_����300Ԫ/����

�°����Ј��A�y

�Ȼ�⛣���Ŀǰ�Ј���r�������^�Ը������a�������mȻ�Ȼ�⛌�����һ��������������������̫���ڇ����Ȼ�⛹���ì���Դ����r�£��AӋ�Ȼ���Ј��y�д���ȵĺ��D�E��Ȼ���Ȼ���Ј��r���ѽ����Q���̵ijɱ�����������؛Դ�༯���ڴ����Q�������У���ʹ�Ј���؛��r���y�����r���^�m����»��Ŀ��g���ޡ�

����⛣��ϰ�������⛳��F�y�õĺ��Ј������S���Ȼ�⛃r��ƫ�ͣ����ι��S��ˮ�ܷ����a�Ľӽ�β������ķ���S�����°����Ј���δ���ҿ��á�Ŀǰ�YԴ������⛃r��ƫ�ͣ��Ϸ������И���m���ӣ��YԴ���������С�����q���E����K�Ј��r���ܷ��������D������Ҫ�����Pע���ι��S�Ľ��̶ܳȡ�