��ǰ���Ї��������ИI�l���˺ܴ�׃�����҂����c��һ��2018�����������Ј���ֵ���׃�������҂������ߵ�׃�w���a�I�Y���ģ��ИI�Ķ�Ԫ���lչ��߀�й�����M������ʽ��׃������һ��2018�������ИI�lչ�΄ݡ�

2015-2017�������ИI�M��һ�������ڣ����еă�������ȫ��ȡ�����ˣ�����늃r߀���F·�\ݔ�ă��ݣ���Ȼ��ă��ݣ�߀��������ֵ���ď���������2018�꣬���ڻ����ИI�����߾�����ֵ��������11%�ᵽ10%�����ߵ�����ȡ��֮�������ИI���Ј����������@�ˣ�

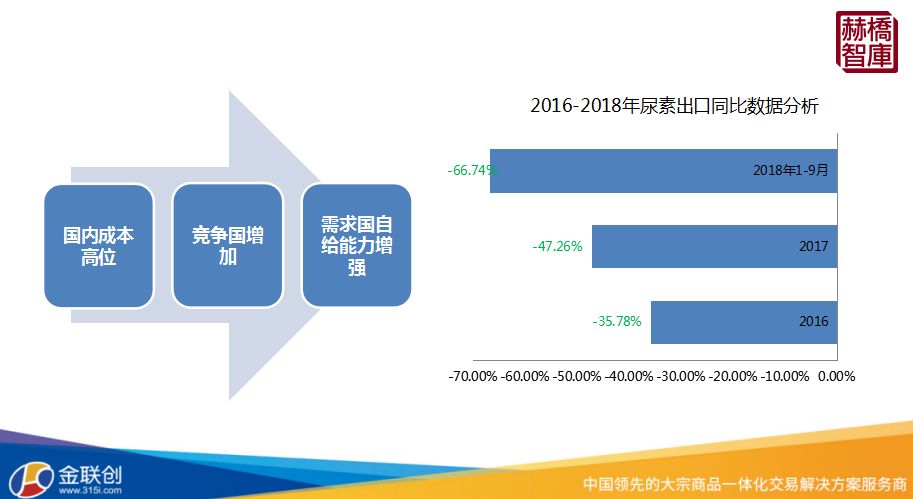

1.���茦�ڃr���Ӱ���Ҫ�������ߡ�����������f2015��֮ǰ�����ҳ��_�ܶ�����ߣ�������I���Ј����Q���̶��_ʼ�M�Ё��괺���r�I���صă��䣬����2015��֮���@һ�F��l���˺ܴ��׃�������Ⱦ��nj����w�ăr���Ј����鲨�Ӿ͕��dz��r���Ҫ��ȥ�ˣ�����2015��֮�����w����׃���΄ݣ�����Խ��Խ�]��Ӱ����ˡ�

�mȻ����߀�����@�����ߣ�����߀������I��������������ץ���w���ҵ��a�N�����װه������nj����Ј���Ӱ��������@�������»���

2.����ȡ������I�ɱ����ӣ����a���˳����a�ܸ��Ӄ�����������240-300Ԫÿ�����@���������Ñ��a�ܵ��˳���Ŀǰ�������w�Įa���Ǹ��Ӄ�����

3.�ИI�����̡������خaƷ���ӷ��ϴ�����Ʒ�Ę˜��M���Ј���ͨ��

�҂�����һ�½�����a�I�Y�����{������һ��2014��2017������ԭ�ϽY�����ȣ�2014��ĕr����߀����Ҫ���ԟo��ú��ԭ�ϵ��b�ã��_����50%���ϡ�2017���ԟo��úԭ���b�õĮa�ܴ���½��˲���40%���ԟ�ú�ͺ�ú���b�îa����r���������ġ���2014��ĕr����Ժ�����Ŀ���������20%��������2017�����w�Ġ�r�ӽ�40%���ϣ����w�o��ú�Ĝp�ٳ���f���˹̶������Ƴ������y�̶�������Ľ��ͣ�����ú��úռ�ȵ����ӣ����Կ��������a�ܵ����ӡ�

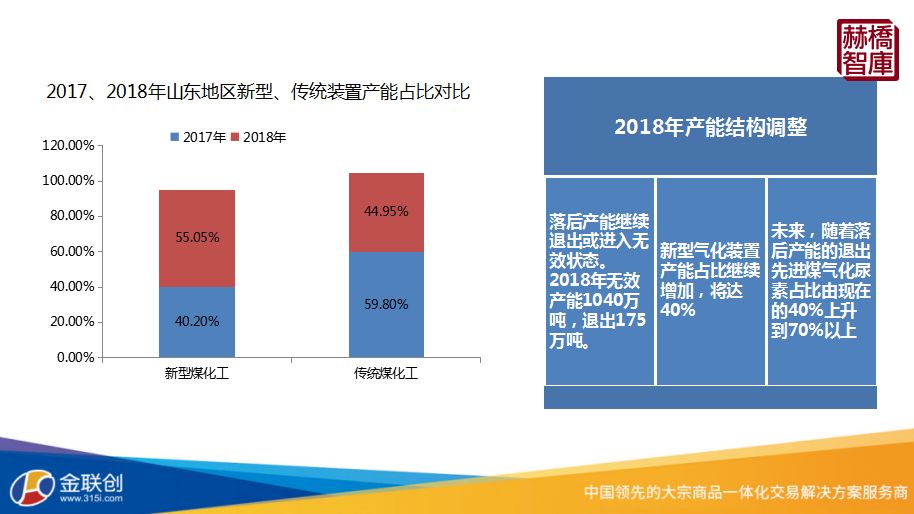

ɽ�|���Ї������������a��I֮һ�������fȫ�����ؿ�ɽ�|����ɽ�|��һ���sӰ����һ�����w���͂��y�b��a��ռ�ȵ�׃������2017��ĕr�������ͻ����b�ã���ɽ�|ռ��40.20%�����y��55.05%������2018�����z��ռ�Ȱl���ˌ��{��2018�����w���yú����ռ���½���44.95%��������ú����������59.80%��

��2018�����a�܌��F���^�m���˳������M��һ����Ч��B���@�N�oЧ�a�ܶ���18/30���b�ã�����Ŀǰ����30�f���a�ܵ��b�û����Ͼ�̎��һ���˳���B�����yӋ018��oЧ�a����1040�f�����˳��a��175�f�����AӋ2018�����͚⻯�b�îa��ռ���^�m���ӣ��AӋ��40%���ҡ�δ���S�����a�ܵ��^�m�Ƴ�������ú�⻯ռ�Ȍ������m�����ӣ��ɬF�ڵ�40%������70%���ϡ�δ������ú�⻯�b��߀��δ��������I�ܴ��һ���lչ����

�ИI������Ķ�Ԫ���lչҲ�Ƿdz����@�ģ������nj���������I���f����������һ�ϰlչ��Խ��Խ���@��2018���@�ø����ձ�һ�c����Ҫ߀��ᘌ�һ���ϳ��������ã����ϳ��������Ƿdz��V���ģ����γɱ������ϳɰ����״����Ҷ�������ȩ��̼������������ᡢ����ȵȶ������M�����a�������������I���f���ԵĠ�B������߀��ȥ���Fһ�N���صĮa�������ϳɰ��a�����D�Q�����������Ҫ�����@�ɂ��aƷ�ĕr���������a��I�����͕�ȥ���a�״��ͺϳɰ����������صĮa����

�F������п��ܼ״����ϳɰ�����ȵ��»������ر�ԭ���˸��ˣ���ô�����͕�ȥ���aҪ�أ����w��2017��2018�����N���yӋ��r������2017�������ϳɰ����N����501.88�f����2018�굽��750�f�����䌍ᘌ��چΪ����a�ϳɰ��Įa�܁��f�DZ��^�̶��ģ�֮���Գ��F��һ�����N�����ӣ���Ҫ߀����������I�������ӡ�

�ć��Ȏׂ����͵��������a��IҲ���Կ��������������D׃�Ǻ����@�ģ�ɽ�|������������ǰ�Įa��߀��100�f�����Mؓ�ɮa������2700�f����ȥ��ĕr�����Įa��������ÿ��2000�����ң�����2018�����w�a����400-1200�����Ҳ��ӣ��»��dz����@��

�������B�Įa��180�����Mؓ���ծa���܆�λ5000��������2018�����w����߮a������4000�����ң���ǰ����2000-4000֮�g��

ɽ�|�A���������Įa����280�����������ĝMؓ���ծa����7600����������ǰ���ծa��������5000�f����֮���Գ��F�a���]�І�λ�Mؓ�ɣ�������������ڼ״����ϳɰ����{����

���˻��ʻ����ϰlչ���پ�����ֵ�����صİlչ�Ƿdz��ձ�ģ��������Ԓ���������@�N�������ؾ��Ƕ��ġ���ֲ��ȷN�������أ���2018��lչ���^���@�����@�N܇�����أ�߀�����������@��Һ��������܇�������f���^2017�����кܴ����������

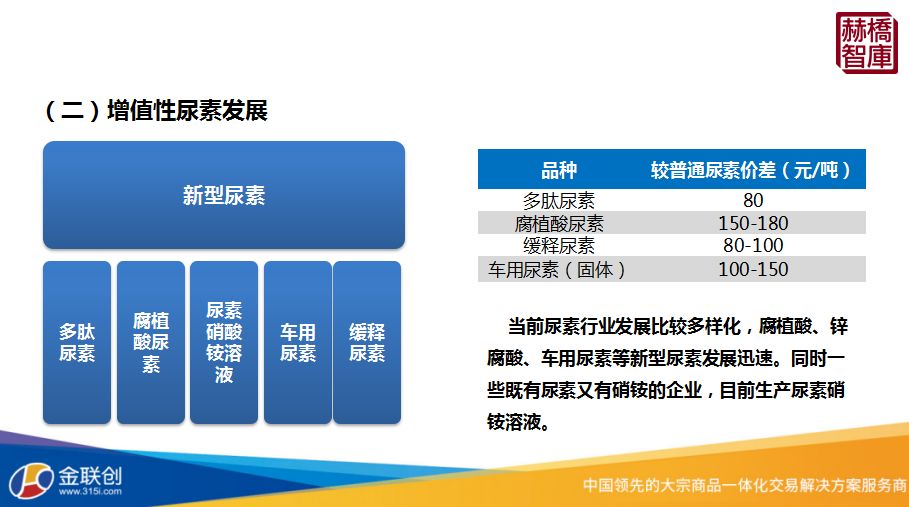

�����w���������ؿ������a���沢�]����ô���s���H�Ǽ�����������Ԫ�ػ��ߌ����@Щ���y�����M��һ�����ε��ἃ���������ۃr���h�h�߳�ƽ��Ҫ�صģ��@Ҳ�������ИI���F����������һ����ʽ�����@�N���ı���ͨ�Ǹ�60-80���ģ���ֲ����140-180ÿ���������Ҳ��80-100��܇������100-150ÿ����

��֮���lչ�@����ֵ�����أ�һ����������������ߣ��پ���һ���J��F�����w�����Ñ����T�ĸ��ƣ����������@�N�������J�ɶȿ����f�Ǵ���ȵ��»����������@�N��Ч���@�ЮaƷ���J֪�ȣ��J�ɶ��Ǵ���Ƞ����ġ�

2018�����w�Ĺ��I����Ҳ�ǰl���˺ܴ��׃�������ȹ��I��������2015�굽2018�����w�a�����Fһ��������»����΄ݣ���2018��l���µ�څ�ݾ��ǣ��ܾ������w�a���״ε�������ǧ�f�����AӋȫ����4900�f�����ң����ܳ��Fʮ����a�����µ͡�

����̎�������������ҵ��\�еĠ�B�������_��������w�\�Ѕ^�g��50-58%����ȥ���Ԓ���߀���\�е�68%��ƽ��ȥ���½�10%���ҡ����w��������߀�dzʬF������»���څ�ݣ�Ҳ�Ǐ�2015���_ʼ�����w�������ڜp�٣��r�I�������p�ٿ���2015�굽�F��һ��ÿ��p�ټ����������100-200�f���Ĝp������

һ����Ҫԭ����LJ����{�p�Nֲ��e���Ą�Nֲ���R����ȸ��o�ֲ���������w���ص��»����F���r��ϲ�g�÷�Ч�ߵķ��ϡ��r��ӵʵĕr�ɱ��Ȇμ������ؿ��ܕ��߲��٣����Ǻ��ڵijɱ�������^���ԣ��oՓ�r�g�ɱ���߀�Ƿ��ϳɱ������^֮ǰ�������p�ٵġ�

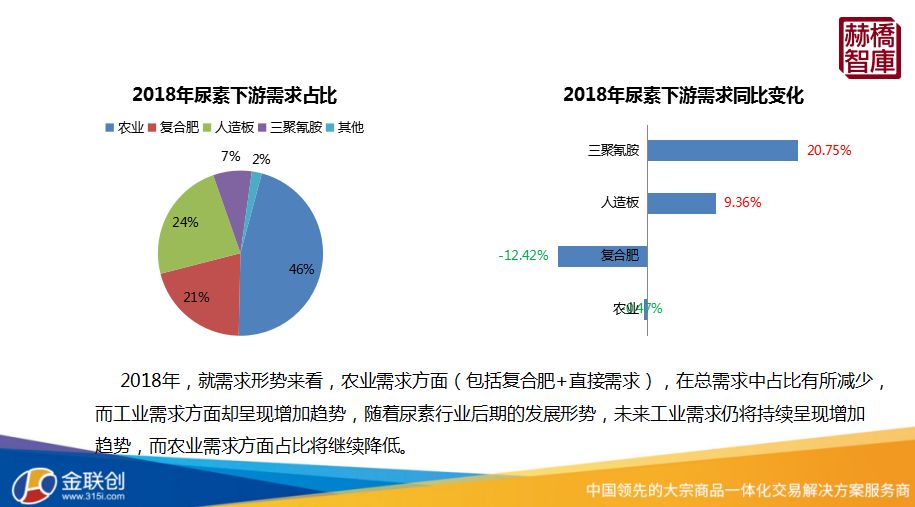

���r�I����ܶ���IҲ��Ը�����@���|���أ�����ϲ�g�������B����2018������Ҫ��׃��߀��ռ�ȵ��{�����@��2018���������ε�һ������ռ�ȣ��r�I��46%���ͺϷ���21%���������24%�������谷��7%������ռ2%�����w����2018���������������ͬ��׃���������r�I��������u�p�ٵģ��μ����r�I�Üp����0.4%������p����100�f�����ͺϷʳ��Fһ������p�ٵ���r���p����12.42%���@����Ҫԭ����ǽ���ͺϷ�һ�������׃����

���������w��һ��ԭ�ϳɱ����ӣ����굪�����w�r���dzʬFһ�����\�еĠ�r����ˏͺϷ���I�S����һ����ؓ�ɠ�B���پ������w���տ����Ƿdz�С�ģ��^���������Ĝp�٣����һ��ԭ��������]���յ�������϶���ȥ���a�����е�؛��߀�]�u��ȥ�����ԾͲ������a����������ԭ�ϵIJ�ُ�Ǵ���Ȝp�ٵģ��@��������w�ͺϷʮa���Ľ��ͣ�Ȼ��������һ���������Ľ��ͣ����ǹ��I�������ı��F�DZ��r�I�úܶ�ġ�

�������w�Č��H�a��߀�]�г������Ҹ��X�䌍�F�ڜp�ٵģ�����h������ÿ�έh����Ԓ�������R�ʡ��ʝɡ��ӱ��@�K�����w�İ�S����Ҫ��ȫ�����Pͣ���ߵ�ؓ�ɠ�B������Įa�������ϲ�������ȥ�꣬���ǽyӋ�ֵ��A�y�����DZ�ȥ�����1.25�����ģ�����������������������9.36%��

�����谷�����L�Ǻ����@�ģ����������谱�b�������b��Ͷ�a�����Įa���^�����кܴ�����ӣ���������谱���w�����^߀��С�����@���a�������ӣ������ص����������L�����w���ص������׃���Ǜ]����ô���@�ġ�

2018�����w�Ĺ����B���AӋ2018�����w�Ĺ���ȱ����180�f������ôҲ�����f�Ї��F�ڿ����f��2015��2016��2017��2018������χ������wһ����B��Ԓ��Ҳ����һ���oƽ��Ġ�B������2018��������@���oƽ��Ġ�B�Ǻ����@�ģ��������ڽ����r�I�����ĕr���F�^�A���Թ�������Ġ�r���@����һ���ԁ����]�г��F�^����r��

δ�������Ї��������ИI�lչ��Խ��Խ�õģ������BҲ���������Fһ��ƽ��Ġ�r��

���˹����׃�����������w�M�����΄ݵ�׃��Ҳ�Ƿdz����@�ģ��M�ڵ�Ԓ�����Ǵ�������ӵģ���Ҫ�dz��F���ϰ��ꡣ���w���������F�����������r�����r���ȃr�����h�h���ڇ��H�ģ������Q���́��f���ć���ɼ����ؿ�����Ҫһ���µĴ��ڣ����������ԳГ��@���L�U�����r���Ǻܸߵġ�

�����ͼ����M����һ�������M�ڇLԇ����5-7�·ݶ̶ׂ̎��£��M�����_����20���f�����ϣ��@��ֱ�ӌ�����ȫ���M���������L�����^�°����_ʼ���w����ų��F�Hֵ�Ġ�r�����҇��H�΄ݰl������׃�������H�ăr����ǰ�ׂ����ϝq���ȱ��^���@��������ć��ȃr������H�r��ăr������һ�������ą^�g���@������w�M�ڵĿ����ԣ��M���������p�٣����������ˣ����^�ϰ����M�����@ô�࣬Ҳ���ڽ�����������]�г��F�^�Ġ�r������ʮ���Ї����]���M��20�f������r��

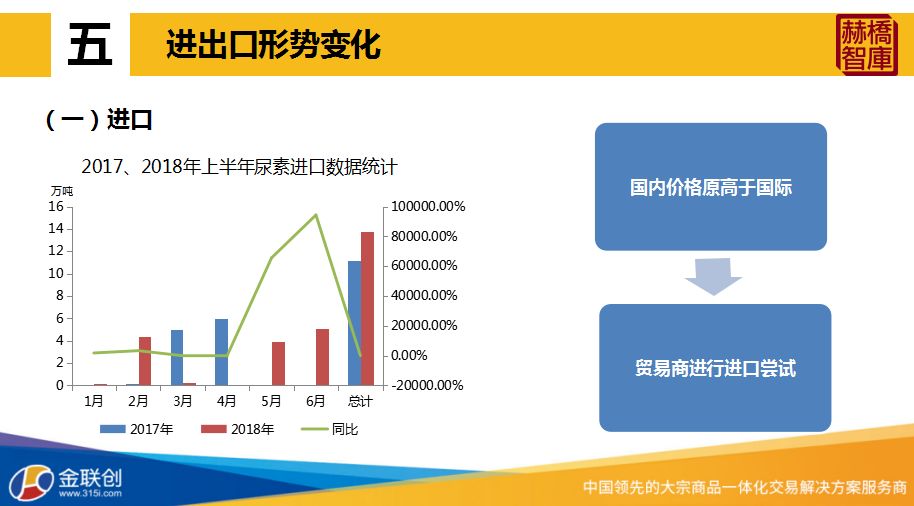

���ڷ����»��Ƿdz����@�ģ���2014��2015���_���ij������ĸ�λ����1400�f�����ң�����2016-2018������ϳ��F�ˠ�r������2018���AӋȫ��Ҳ����180-200�f�����ң����yӋ1-9�·ݣ��H�H����117.39�f�����»������_����66.74%�������»���ԭ��һ�����LJ��H�����a�ܵ����L��������������������ʡ��������������_˹�ȵ������a���_����ǧ�f����������δ�����߀�кܶ�Ͷ�a���@���һ���Ї����������������ӡ�

߀�������؛Դ�x��ص����Ӻ��Լ���������������Ҫ����ָᘌ���������ӡ���@�ɂ����ң�ӡ�ȵ�Ԓ��ȫ�����ص�����������ÿ����M�����_��ǧ�f�����ϣ����^������@�������Կ��������w��ӡ�ȡ�������ī�����@������2017��֮ǰ�Ї�����Ҫ���صĹ����أ�����2015��������F������»���������ӡ���»����ȱ��^���@��

�����Ј�������һ�������Լ�������������������Ͷ�a�a����600-700�f�����ң��������҃����Nֲ�������ֶ���ͨ�^�M�ځ폛�a�����ǏĽ������r���������Լ��܉��Ǵ���ȵ����ӣ��ڇ��H�Ј��ܸ�λ�õĕr���������Fһ�N���ڵĠ�B���д�Ŏ�ʮ����؛�ѽ��l�����ˣ��\���e�ĵط����������������ص������׃�����ع�������

ӡ���@����ͬ�Ї��������p�٣����Ї������Ƿdz���ģ��������������f2017���ϰ���֮ǰ���Ї��ijɽ������Ƿdz���ģ�70%��80%������90%���ϡ������S��������ʵ�Ͷ�a���ѽ���ȫ���Ї����Ј��o�������ˣ���2017���°����_ʼ��ӡ��ÿ���Иˎ����еĎ��㣬�ֶ������ʽoռ�������^2018����Fһ���µ�׃����������10�·�֮�����������Ʋ����ʣ��@�o�Ї������µęC����

��10�·ݸ�11�·�ӡ�ȵăɴ��Иˣ��������Ї��ɽ���߀�Ƿdz����^��10�·���40������2017���°����ԁ�ā�]���^�Ġ�r��11�·ݵijɽ����_����71�f�����ң��@���ǰ����D�ڵ�һ��������������2019���Ї����صij�����ʽ������������m�������M���Ʋã���ô�Ї��ij����΄��^2018�����һ�����D�ģ����^Ҳ�����ٳ��F2014�꣬2015���@��140�f�����ҵij�����������Ҳ����400��500����߀���п��ܵġ�

�Ї����س���������»���һ�����LJ��ȳɱ���λ�����yӋ�Ї��������سɱ�Ҫ���ڇ��H��Ȼ�����سɱ���150��Ԫÿ�����ߵđ�ԓ��200��Ԫÿ�����ϡ��Ї�Ҫ�����ʵĘ˜��܉������\�е�Ԓ����ô�Ї�����ȫ�]�и������ģ��پ��Ǹ������ģ�߀��������Լ��ܲ����������@�����2018�����w�Ĵ�����»���

Ŀǰ�Ї������ИI��2018���\�Р�r��������Ѹ���D���ˣ���a��2017���_ʼ����������I�����Fһ��ӯ���Ġ�B����2018�ꮔǰ�Ġ�r�������е���Iȫ�����nj��F�����ӯ���ġ�

���߷��棬����������ȡ�����Ј����������@���a�Įa�����L�����M�뵽һ���a�܃����ڣ����a����ȫ�˳�֮�����w�ć������خa�܌���̎��һ��������B��������I���f���aƷ�Ķ�Ԫ���lչ�Ƿdz����@�ģ��������@�N�������صİlչ��Ҳ�o��I������һ����������δ��������I��ԓ���F̝�p�ĸ��ʷdz�С��