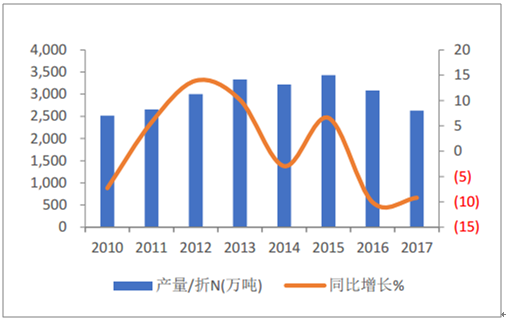

���w�����������ИI���^����ȥ�a�ܣ��ИI����������������2016~2017�����p �a���ȴ�ȥ�a��Ч���@����֧�� 2016�������Ј���������Ҫ�����Ǯa���˳����h�� �z���ú�r�߸ߡ����a�����տs������Ҫ���أ�2015��ȫ���L��ͣ܇�Įa�ܞ� 516 �f���� 2016��� 542 �f����2018��ٴ��YӍ��Ӌȫ�����خa�ܼs 7455 �f�����a��ȥ���dz��� �@�� ���������b���˳���p�a��ʹ�����ع��o�����F���@�տs��2017��ȫ�����خa���� 2629.36 �f������ N 100%����������s 5716 �f�������^ 2016�����p�� 9.2%��

���ؚv��a��

������Դ�����_�Y������

���خa������»�

������Դ�����_�Y������

���P��棺������ԃ�W�l���ġ�2018-2024���Ї������ИI�Ј�����{�м�Ͷ�Y�����о������

չ��δ�������^���ء��̶������خa���ԕ��^�m�տs������ú�^���خa��ռ�ȼs 74%�� �����мs 76%�ǹ̶�����������Ȼ��I�Ú�r���^�ߣ����^���ز��߂�ԭ�ϳɱ����ݣ� δ�����ܕ��Mһ���˳����̶��������ܺĴɱ��ߡ���Ⱦ���ڮ�ǰ���߭h���£��� ��������߀���Mһ������̭����ˣ��L�ڿ������ص�ȥ�a���Ԍ����m���ИI��֕��Mһ ���D�á�

չ�� 2018�꣬�״��½��a���^�࣬�����HጷŹ������ޡ������������yӋ��2018����ȼ״������a�� 785 �f���������в����b���Լ�����ϩ�N�������b�����Ͷ�a���� �H�a��ጷ�Ҫ�� 2019�ꡣ�ų������� MTO �a�ܵ��b�ú����Ͷ�a���b�ã��҂��AӋ 2018�ꌍ�HͶ�a�״��a�ܼs 315 �f����

2018�������״��a��

|

��I |

��I���Q��a�ܣ��f���� |

ԭ�� |

�A��Ͷ�a�r�g |

|

ɽ�|�����P�� |

20 |

ú̿ |

2018��2�³���Ͷ�a |

|

�������� |

80 |

ú̿ |

2018���ϰ��� |

|

�����Դ |

80 |

ú̿ |

2018������� |

|

ɽ�|���� |

50 |

ú̿ |

2018�� |

|

ɽ�|���� |

20 |

ú̿ |

2018�꣬�ѽ�Ͷ�a |

|

���ֿ��ˠ� |

20 |

ú̿ |

2018���ϰ��� |

|

���ɹ��W |

60 |

ú̿ |

2018���ϰ��� |

|

ɽ���xú�A�� |

30 |

ú̿ |

2018������ |

|

ɽ������º�� |

30 |

���t�� |

2018�������� |

|

���ɹŇ�̩ |

55 |

ú̿ |

2018�� |

|

�Ӱ��ܻ��C�������Ŀ |

180 |

ú̿ |

2018���°��� |

|

��� |

170 |

ú̿ |

2018����� |

|

��Ӌ |

785 |

- |

- |