���ܣ�4��16��-4��20�գ���������I(y��)�_���������»������I(y��)�����������@���Ј�(ch��ng)�r(ji��)��Y(ji��)�����B�m(x��)6�ܵ��µ���4��23���Ї�(gu��)�������l(f��)�r(ji��)��ָ��(sh��)��CNPI����1938.70�c(di��n)���h(hu��n)���ϝq9.46�c(di��n)���q����0.49%��ͬ���ϝq289.41�c(di��n)���q����17.55%���Ȼ����ϝq75.45�c(di��n)���q����4.05%���Ї�(gu��)�������ۃr(ji��)��ָ��(sh��)��CNRI����2067.81�c(di��n)���h(hu��n)���ϝq13.24�c(di��n)���q����0.64%��ͬ���ϝq288.16�c(di��n)���q����16.19%���Ȼ����ϝq162.85�c(di��n)���q����8.55%��

����4��16���Ї�(gu��)���س��ڃr(ji��)��ָ��(sh��)��CNEI����1866.94�c(di��n)���h(hu��n)���ϝq17.83�c(di��n)���q����0.96%���Ȼ����ϝq7.94�c(di��n)���q����0.43%��

�������o��r�����ղ���������I(y��)�b�Üp�����_���������µ���������I(y��)���w�_������64%���ң�����ú�^��I(y��)�_������66%���ң����^��I(y��)�_������60%���ҡ�ԭ�Ϸ��棬ú̿���w�M(j��n)���������r(ji��)���µ����ȼӴ���Ȼ��r(ji��)�������½����ϳɰ����棬Һ������p�����r(ji��)���µ���

����������r���r(n��ng)�I(y��)���棬������M(j��n)һ�㣬����(g��)�e�ط��������÷ʻ�����β�����I(y��)���棬��(f��)�Ϸ���I(y��)ԭ�ώ�(k��)�������½������_�����^�m(x��)�������_ʼ�a(b��)�����؎�(k��)�棬��(du��)���������������L(zh��ng)��Ŀǰ��(gu��)��(n��i)���r(ji��)����ڇ�(gu��)�⣬������С��

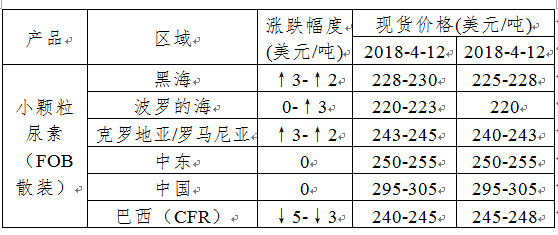

������(gu��)�H�Ј�(ch��ng)��ӡ���И�(bi��o)�Y(ji��)����(gu��)�H����ƣܛ����(gu��)�H���r(ji��)��С���ϝq���_ʼ�µ������У��ں�С�w�������x���r(ji��)��ǰ�ܵͶ˃r(ji��)���ϝq3��Ԫ/�����߶˃r(ji��)���ϝq2��Ԫ/������228-230��Ԫ/�������_�ĺ�С�w�������x���r(ji��)�Ͷ˃r(ji��)��ַ�(w��n)���߶˃r(ji��)���ϝq3��Ԫ/������220-223��Ԫ/�����Ї�(gu��)С�w�������x���r(ji��)�ַ�(w��n)����295-305��Ԫ/����

������1����(gu��)�HС�w�������x���r(ji��)������λ����Ԫ/����

������(gu��)��(n��i)��r�����ܣ���(gu��)��(n��i)���^(q��)���r(ji��)���ϝq���������б������ӱ���ɽ�������K���㽭�����ա����������ϡ��V�|���V�����Ĵ������ϡ�������½���ʡ�^(q��)���������l(f��)�����ۃr(ji��)���ϝq6-120Ԫ/����������ɽ�|�����ϡ����������C��ʡ�^(q��)���������l(f��)�����ۃr(ji��)���µ�5-35Ԫ/��������^(q��)�r(ji��)��ַ�(w��n)��

������2����(gu��)��(n��i)�������l(f��)�r(ji��)��׃��(d��ng)������λ��Ԫ/����

����

����Ŀǰ��(gu��)��(n��i)�����r(n��ng)�I(y��)�����_ʼ��β������ƣܛ����(f��)�Ϸ��_���ʳ��m(x��)������ԭ���ώ�(k��)�����^�ͣ���(du��)�����������ӡ�������I(y��)�_�������л��䣬��ԭ���σr(ji��)����m(x��)���У��ɱ�֧�β��㡣�A(y��)Ӌ(j��)�������r(ji��)���?q��)��ַ�(w��n)���������P(gu��n)ע�_�����c�����׃����r��

����������ؔ(c��i)��֧���(xi��ng)Ŀ���Ї�(gu��)�r(n��ng)�Y��ͨ�f(xi��)��(hu��)���ij����壩