11�·�����������ƣܛ�ж��^���Ľ������r��ָ����������ֹ��11��27�գ���1699�������11�³��»�14�c�����^�µ�ɽ�|�^�s���F��С���������������yӋ��27��ɽ�|�^�Ͷ˃r���ձ����{20-40Ԫ/��������ԭ��һ�����ι��I�����^֮ǰ���к��D��ǰ�ڃr���»�����I��ӆ�κ�ӆ��֧�����飬�����_�����������»�������ƫ�͡���ô���ڣ������Ј���ԓ��ΰlչ��?

�_���^�m�»�

���ڭh���Լ����λ����aƷ�����^�ã�������I�p�a�����D�a��r�^���ձ飬����_���ij��m���»�����ֹ�����ܣ����������Ј�ƽ���_����57.50%���^11�µ�һ�ܭh���»�1.19%�������M�붬����������Ȼ����o�������أ����������_�����^�m�ʬF�»��߄ݣ���Ϥ������ԭ�φ��}���Ĵ����軯����������ԭ���b���ѽ�ͣ܇�������Ĵ����A���Ĵ��o�컯ҲӋ����12�·�ͣ܇�z�ޣ����^��I����ԭ�φ��}��ɵĜp�a�����ޮa�������Mһ�����͇����_���������o�Ј������َ���һ��֧�Ρ�

����ȴ��ͺϷ�

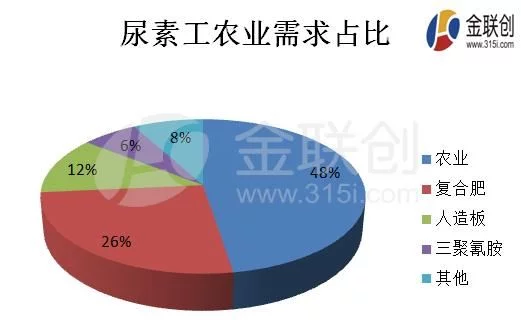

�ͺϷʡ���S�������谷�������ИI����Ҫ����������S���ڭh����ԭ������_���^����ƫ�ͣ�����������߀�㷀���������谷�a�ܱ��Ͳ��ߣ��������O�y���H��177.9�f���� 2017��ȫ���_������59.53%���a����105.9�f�����ң��������ص��������_��318�f�����������لt��a5000�f���Įa�������������谷������������֧������;�ɴˁ���������Ҫ����Ȼ�ǏͺϷ��������ꔵ���������ͺϷʌ������ص������������_��1000�f�����ϡ��R�Ͼ�Ҫ�M��12�·ݣ�2017�꼴���Y��������˕r���ͺϷ��ѽ��Ӵ��R���_ʼ���a���������ص�������Ҳ�������ӣ����ǽ�����r�s������ͬ�����ڶ������߳��ăr��ƫ�ߣ����ν����^�����ͺϷ���I�տ�]�������е����룬�@��ɏͺϷ��ИI�_��ƫ�ͣ�Ŀǰ�H��4�����ң��t�������ص���������Ȼ�y�����������ڏͺϷʵ������Ƕ��������������L�c���ͺϷ�����_ʼ��؛���a������һ���̶����Ɲq�Ј����顣

�Ƿ�߀Ҫ����

�r�I����������ИI����Ҫ�������c���������yӋ���mȻ�҇������r�I�������ʬF�����»����߄ݣ����ǽ�����Ҳ���_��2500�f�����ϣ�ռȫ�����خa����50%���ң�Ȼ�������궬���������r�跽����һ����ռ�ȣ����^��2015���_ʼ���ƺ������p�����ͽ������r�������Ƿ���Ҫ����������?���ȭh�����ȇ����ǎ����IJ��H�����خa���Ľ��ͣ�ͬ�rҲ���������������Ĵ����p�٣����������v���ǵ����y��;��Σ����H�����ڴ���»������ڌ����đB�Ͻo������Ј��������ա��Ώ��@�ɷ�������Ļ������غ��ڵ�����δ֪���^��������һ���L�U����ˣ�����������ɲ��أ����^��һ���ăr���λ�������m����؛��

���鲩�����ЙC��

����2017������������������Ȼ�ǹ���IJ��ģ��_���Ԍ��^�m�»����o�ȏͺϷ��_�����������ձ��J��12�·ݏͺϷ���I�����_ʼ��ُ;ͬ�rӡ��߀�И�ُӋ�����@����δ���Ɲq�������H�Ј�����Ҫ���أ��ÕrҲ����������Ј�����;��֮ԭ���^�m�S�ָ�λ����I�ɱ�ƫ�ߣ��ͳɱ���������I���o���ɴ�����{���S�r��;�ɴˁ�����δ�������Ј����в����C����