�����գ���헺��^����������m���������պ��^GDP������ʽ�l����2016�Ї�GDPȫ������6.7%���ļ���GDPͬ��6.8%���A��6.7%��ǰֵ6.7%��2016�������͘IĿ���AӋҲ���~��ɡ�

����GDP�����ٴ�����_��Ŀ�ˣ���������Ҳ�ɹ�ͻ��70�f�|������ָ��һ�ɺ��C������������Ȼ�����@�s�z���������w�����������ИI�ڽ������������е���į���a���^ʣ���ИI�ձ��B�m�����̝���@�ӵĬF���ںܶ��ИI�ȶ�������Ҋ����������2008�����Σ�C�^��һ���uë�ĺ��^������09������f�|�uѪ���^�mƈ�Ӛ�����һ�����꣬����2011��֮��Ď����ᄈ�r�sÿ�r���¡�

���������ИI���ǽ�������������һ·���µ�һ�T�����������ܵ����߱��o�����Ƶ��ИI֮һ�������ИI���]����Ó�a���^ʣ���ИI���w��̝�����\���M�ܻ����ИI���w߀̎�ڹ��^����Ġ�B������һЩ�µ����ߺ��ИI�����ѽ�չ�F��һЩ�e�O����̖��

����>>>> һ�������ИIÿ�r����

�����������������ИI���f��2016��o���ǽ������ԁ�������һ�ꡣ�oՓ�ǵ����ס�⛷���߀���ͺϷ���ӯ����r�����ѣ����ǰ������F����»������У����ʺ������»������@�ăɂ��ИI��

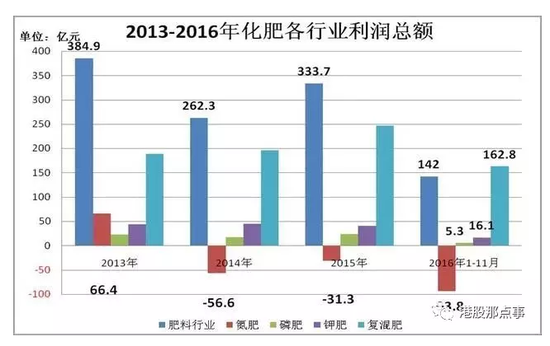

�����҇������ИI��Ҫ��4�����ИI���ʡ��ʡ�⛷ʡ��ͺϷ��У����ʼsռ���ʿ��a����31%���ʼsռ12%��⛷ʼsռ3%���ͺϷ�ռ54%��

�����������黯�����ИI������Ҫ�ķ�֧֮һ���ѽ��B�m����̝�p������2016���̝�p�~���Ǵ�����L��1-11�µ����ИI���I�I������2011.0�|Ԫ��ͬ�Ƚ���12.7%���ИI̝�p93.8�|Ԫ��ͬ������355%�����yӋ��284�ҵ�����I�У���150����I̝�p��̝�p��52.8%��̝�p�~142.4�|Ԫ��ͬ������49.5%��

���������ИI�У�̝�p�Ĺ�˾���^�딵��̝�p���~Ҳ�����������ò��f�����ڵ����ИI���ԣ�2016���ǟo�ȑK����һ�ꡣ

������δ���F̝�p���ʡ�⛷ʺͻ�Ϸʵ�����Ҳ�������^��2016�꣬�ʡ�⛷ʺͻ�Ϸ��ИI�����wӯ������sխ���������c⛷��ѽ��l�R̝�p��߅����

����>>>> ����2016���ƑK�����İ㣿

����2016��Ļ����ИI���w�����˹ȵף��۹��Ј��Ļ����ИI��K��������ˣ����ڵײ�ſ��һ�ꡣ

������ȥ���������ֻ���к�ʯ�ͻ��W�Տ���60%��ʧ�أ���Ӌ�q����20%���ң������Ļ�����I��Ʊ���ڵ���ȥ֮��һֱſ�ڹȵף����л�������2016������������10%���Ї����B�Ļ��ʣ�1866.HK������14%�����oꖹ⣨0509.HK��������Ȼ���_62%��

���������ИI�I����ˑK����ԭ��o������Ǯa���^ʣ�������ИI���������r�aƷ���r�aƷ�����c�DŽ��裬����Ȼ�DŽ��裬������ȻҲ�ͺ�ƽ����һ�������ИI�Ĺ��o��Û�^�죬�挦���C����������ИI�͕����R���صĹ��^���a���^ʣ��

�����҇������ИI���R�Ĺ��o�^ʣ�ж����أ��ăɂ�ָ�˾Ϳ������@�ؿ�������

����һ�������a�ܡ������H�yӋ�ֵĔ����@ʾ��2006-2015���g���҇���������������ʮa��528�f���������ʮa��208�f�������N���A����10���g������8530�f���Įa�ܣ��@�ǂ��ஔ�@�˵Ĕ��֡�

���������_���ʡ��ٴ��YӍ�Ĕ����@ʾ��2014���ԁ��������Լ��ͺϷʵ��_�����L�ڵ���70%�������������_����2016����m�»���Ŀǰ�ѵ���50%�����@�_�����пɣ�һ�@���µ��_�����ѵ���40%���ͺϷʵ��_�����L����40%-50%�ą^�g�ǻ���

��������������׃���������r�£������ИI�s�B�m����U���a�ܣ��a���^ʣ��Ȼ�����y�⡣���صĮa���^ʣ�������Ј����֕����ͻ��ʮaƷ�ăr���Mһ�����s�����ИI����������Kʹ�������ИI���_�����B�m����ߵ͡�

����>>>> ������ĵĕr���ѽ��^ȥ

�����a���^ʣ����һ���ĘO��֮���ИIͨ������ӭ��һ�����c���^ʣ�ĸ߳ɱ��a�ܱ���̭���ИI���F���壬��������Iӯ���������ơ�

���������ИI��2015���_ʼ�����a���ѽ����@�ž�����2015�굪�ʵ������a���ѽ��_ʼ������10���ֵ���������a��2013����_ʼ����10���ֵ������50%���_����Ҳ�ѽ����m���L�r�ڡ��@Щ����һ���ИI���ܳ��F���c�ĝ�����̖��

��������Д���ИI��ĵĕr���ѽ��^ȥ���҂��քe����4�����ИI���ʡ��ʡ�⛷ʺ͏ͺϷ�һһ�����������@�ׂ����ИI�քe�l����ʲô�µ�׃����

�������ʷ��棬���F��2���µ�׃�����ɴ�׃�����Ǐ����߷����_ʼ�ġ�

�������ȴ������������_�˻����ИIȥ�a�ܵ�Ŀ�ˡ��Ї����ʹ��I�f�����Ŀ�˞飺��ʮ���塱���g�Pͣ���خa��1300�f����������̭�_���ʵ͡��B��̝�p����ͣ�a��ؓ���ʴ���100%����I������ȥ�a�ܿɲ��ǿտ��f�f������9�·݇���Ժ�ٴγ��_�ļ����������������صȮa���^ʣ�ИI�õ��A����

����ȥ�a�ܵĴ���_����֮�o����������늃r����Ȼ��r�a�N���ߵ�ȡ�����@������������ҊӰ�ġ�2016��4�·ݡ�11�·ݷքeȡ����M����Ȼ��ă������ߡ������ИIһ����һ�������������ܵ����o���ИI��һ����鱣�o���ε��r���������ИIҪ���C�����Ĺ��o�҃r���ܱ��q����һ�����S�ֻ����ИI�İlչ�����ֽo�軯����I�ܶ������ϵă��ݣ���늃r����Ȼ���a�N�����Ҫȡ���@����a�N���ܶ����I�ijɱ����������Mһ���������ƣ������^ʣ�Įa�ܸ���ص��Գ��塣

�����Ô����fԒ�����ڂ��y�͵�������I��ƽ��늃r�ϝq 0.1 Ԫ/ǧ�ߕr�����؇��ɱ��ϝq80-100 Ԫ���ң��ɱ��������ӡ�ȡ������늃r���� 4000 �f�����خa���ܵ�Ӱ푣��Mһ���ӿ���ȥ�a�ܻ��^�̵��M�С�������Ȼ���ϝq��ֱ�����Ӛ��^���سɱ������Ț��^����ռ���a�ܵ� 30%����Ȼ����r����˚��^�������a�ɱ��������Ȼ��r�����{ 0.2 Ԫ/�����ף�����Ȼ����\�D�����Ļ��ʘI�����Rȫ�ИI̝�p��

�������ԣ�ռ�����ИI31%�ĵ������ИI�������ߵĴ̼��£����ܕ�����،��F���塣�������r���ܳɱ��Ƅ��ѽ���2016��״���������@Ҳ�����Ǯa�������һ����̖��������16�������ܳ����»����ۣ����^���r��������ԁ����m�»���8�µĵײ��r��1130Ԫ/����������9��֮����ú̿�r���������\�M�ϝq�Ƅӣ����r���_ʼ�ϝq��Ŀǰ�ѝq�� 1670Ԫ/�����q�����_48%���r��Ҳ����680Ԫ/��������900Ԫ/����

�����ڇ���ȡ����늃��ݵ�ȥ�a�����ߵĴ̼��£����괺���������l���a���������ܕ�ʹ�����r���ڶ��ڃ�߀��һ݆�ϝq���顣

�����ʷ��棬ͬ���Ѓɂ��µ�׃�������@�ɂ���׃��ͬ�����������ИI�^ʣ�a�ܵij���ġ�

������һ������ȡ���˵��ʺ��ʵȵij����P�����c���ز�ͬ���ǣ��ʳ��ڵ�ռ�������^�����г����Զ��@���������YӍ�Ĕ����@ʾ��2015���҇��ʮa��2224�f�����a��1911�f�������������_��794�f����ռ�a���������_42%�������P����ȡ���������ڇ����^ʣ�a�ܵ�������

����������ИI���P�ڡ����ޮa�������h�����hָ����һ������ڣ�������@��I���ޮa30%���ң��Ծ���a���^ʣ������������h�����_�ɲ���أ����ИI�Įa��Ҳ��������塣

����⛷ʺ͏ͺϷʷ���t�]�����@��׃�����F�����F�AӋ�^��ƽ����

�����҇���⛷��M������Ⱥܸߣ������H�Ȼ���r����2015�����к�һ·���У�Ŀǰ������200��Ԫ/�����ң��������^30%���^�͵ć��H�r����M⛷ʵ��M�ڣ�ͬ�rҲ�����Ƈ���⛷��ИI�İlչ������⛷ʵķֲ��O�伯�У�ȫ������֮����⛷ʮa�ܶ������ڼ��ô��_˹�c���_˹������⛷��ИI���ж�Ҳ�ܸߡ�2013��֮ǰ��ǰ�״�⛷ʹ�˾֮�g�Y��ͬ�ˣ�����ȫ���⛷��Ј���Ȼ����2013��7������һ�����^�����˳��������@һ���ؠ��M�����˺�⛷ʃr��һ·���¡�����2016��⛷��Ј��ֳ��F��һ���µ�׃����ȫ������⛷����a�̺ϲ����丂�����֣����ϲ���ɣ�⛷��Ј����Mһ��������

��������2016��ȫ���������ͺ���l�F������r�����ܵ�Ӱ푣��҇���Ҫ����ăr��Ҳ��2016���B�m�ߵ͡������r�aƷ���鲻�ã��r�����M��������ȻҲ���ͣ������nj��^�߳ɱ��ďͺϷ�������Ǵ���s�p�����ţ������������������D����ô�ͺϷ�2017�������Ҳ���������ơ�

�������ԣ��oՓ�ǵ��ʡ��ʡ�⛷ʣ�߀�ǏͺϷʣ���ĵĕr����ܶ��ѽ��^ȥ��